Carta de Boyar a sus clientes: ¿Habrá rally de fin de año?

Redacción Mapfre

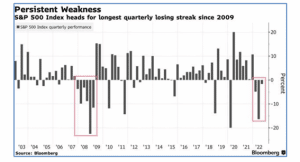

La mayoría de inversores desearía olvidar el tercer trimestre, en el que el S&P 500 terminó su tercer trimestre consecutivo de pérdidas. Desde la crisis financiera, cuando el S&P 500 cayó durante seis trimestres consecutivos perdiendo en torno a un 48 % de su valor, no habíamos asistido a una racha tan negativa. El pasado septiembre resultó especialmente negativo, con caídas del 9,3 % en el S&P 500, del 10,6 % en el NASDAQ 100 y del 9,7 % en el Russell 2000. Tampoco se libraron los inversores globales, con caídas del 5,2 % en el FTSE 100, del 5,2 % en el índice Euro Stoxx 50 y del 7,0 % en el Nikkei. Incluso quienes invirtieron en la «seguridad» del bono del tesoro estadounidense a 10 años experimentaron una caída del precio de más del 5 %, y el índice de materias primas de Bloomberg perdió un 8,4 %. No hubo refugio posible para los inversores en septiembre, salvo la seguridad del efectivo (en términos históricos, una nefasta inversión a largo plazo, especialmente en tiempos de elevada inflación), con lo que no sorprende que retiraran 20 900 millones de dólares de fondos de valores estadounidenses durante el tercer trimestre, según cálculos del Investment Company Institute.

¿Debe ajustar su cartera en función de los resultados de las elecciones de mitad de mandato?

Las elecciones de mitad de mandato están a la vuelta de la esquina y nuestros pronósticos sobre los resultados son inciertos, aunque, independientemente del resultado, los inversores no deberían hacer cambios significativos en sus carteras en función de estos. David Dubofsky escribe en Barron’s que el mercado bursátil, históricamente, ha sido más sólido con un presidente demócrata en combinación con un Congreso o bien dividido o bien republicano, aunque, según admite, el tamaño de la muestra utilizada es demasiado pequeño. De las 19 elecciones presidenciales celebradas desde el final de la Segunda Guerra Mundial, solo 10 llevaron a un cambio en el partido que ocupaba el despacho oval. Igualmente, de los 38 Congresos que se han dado en el mismo periodo, solo en 8 ocasiones se produjeron cambios en el control de la Cámara y en solo 14 ocurrió lo propio en el Senado. Por tanto, los inversores harían bien en mantener bajo control sus emociones para centrarse, más bien, en los datos fundamentales de las entidades que poseen o que quisieran adquirir, independientemente de en qué medida lo emocional controle a lo político.

¿Hay motivos para el optimismo?

Parece crecer el optimismo entre los gestores de carteras profesionales —o, al menos, parecen temer quedarse atrás en cualquier rally de fin de año—: un sondeo de la National Association of Active Investment Management muestra que los gestores de carteras están dando impulso a la asignación de capital a mayor velocidad de lo que lo han hecho en casi todo 2022. 3 Otro indicio de que el peor momento de venta masiva podría haber quedado atrás lo encontramos en que la tendencia alcista en la demanda de opciones de compra en el S&P 500 ha dado como resultado su precio más elevado en relación con las puts bajistas desde 2017. También conviene señalar que la última valoración de la Asociación Estadounidense de Inversores Individuales (AAII), en la que se evaluaban las opiniones de los miembros sobre la situación del mercado de valores en los próximos seis meses, fue negativa en comparación con su promedio histórico (el 45,7% de los encuestados tenía una visión bajista frente a su media histórica del 30,5 %). Según refleja la web de la AAII, «el estudio de sentimiento es un indicador opuesto. La rentabilidad de mercado por encima de la media a menudo se ha dado tras niveles inusualmente bajos de optimismo, mientras ha estado por debajo de la media a menudo tras niveles inusualmente altos de optimismo». Aunque el S&P 500 no está especialmente barato a juzgar por criterios históricos con una relación precio/beneficio de aprox. 16,4 veces (fwd.), los valores del S&P 500 de igual ponderación se están vendiendo con valoraciones similares a las vistas en abril de 2020, en pleno confinamiento por la COVID-19 y cuando el mercado estaba en caída libre. Dado que invertimos en todo el espectro de capitalización de mercado y no solo en compañías de megacapitalización, observamos que el índice S&P 500 de igual ponderación (que actualmente se vende con una relación precio/beneficio de aprox. 14,0 veces [fwd.]) ofrece una comparación de valoración más adecuada que la que ofrece el S&P 500 tradicional, donde el peso de las entidades más grandes es mucho mayor.

Señales esperanzadoras de una moderación de la inflación

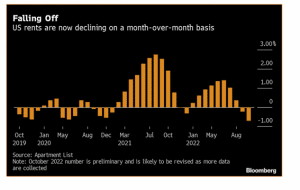

El ritmo implacable de la inflación ocupa un lugar destacado entre las múltiples razones del desvanecimiento actual del mercado de valores, al igual que la línea dura que está siguiendo la Reserva Federal para combatirlo. Sin embargo, contamos con indicios del mercado inmobiliario (la vivienda representa alrededor de un tercio del índice de precios al consumo [IPC]) que apuntan a que las condiciones pueden acabar moderándose, con datos previos de octubre de Apartment List que muestran el mayor descenso mes tras mes de los alquileres de vivienda desde 2017. Dado que el IPC mide lo que los inquilinos están pagando actualmente y el alquiler implícito que los ocupantes propietarios tendrían que pagar si estuvieran alquilando sus casas sin amueblar y sin suministros, esta tendencia a la baja tardará algún tiempo en reflejarse significativamente en el IPC (quizás hasta 6-9 meses, según Mark Zandi, economista jefe de Moody's). Se trata, en cualquier caso, de un esperanzador indicio de que la inflación podría empezar a ralentizarse pronto.

Impulsados por el rápido aumento de los tipos hipotecarios (las hipotecas a 30 años a tipo fijo comenzaron en 2022 a un poco más del 3 %, pero ahora están por encima del 7 %) que aumentan significativamente el coste de la financiación de una vivienda, los precios de esta han caído por tercer mes consecutivo desde que alcanzaron en junio un máximo histórico de 413 000 $. Seguirá descendiendo la demanda (y probablemente los precios), con una bajada del índice de compra de solicitudes hipotecarias del 38 % respecto al año anterior para la semana del 14 de octubre. Otros sectores de la economía que agravaron el problema de la inflación también parecen estar ralentizándose significativamente, como señaló Ron Insana, de CNBC, el 14 de octubre de 2022. ▪ Se estima que el coste del envío de un contenedor desde Asia a la costa oeste de los EE. UU. se redujo, aproximadamente, de 20 000 $ a 2400 $ en solo un año. Al mismo tiempo, la cola de barcos que se dirigen a los puertos occidentales, que antes obstruían las rutas de navegación, se ha reducido drásticamente. ▪ Los precios del petróleo, después un aumento en los esfuerzos de la OPEP+ para reducir la producción en 2 millones de barriles por día, han caído por debajo de los 88 dólares, poniendo un tope a los precios de la gasolina, que guardan una relación muy estrecha con el IPC. ▪ Los precios de las materias primas industriales, como los de la madera y el cobre, que a menudo sirven de medida del exceso de demanda de todos los bienes, desde automóviles hasta ordenadores o viviendas, también han descendido considerablemente respecto a sus máximos más recientes. Los inversores deben recordar que, igual que la inflación tardó mucho tiempo en aumentar, la vuelta a la situación habitual también llevará algún tiempo: no existe interruptor que «encienda» o «apague» la inflación. Por desgracia, los operadores del mercado (y los funcionarios de la Reserva Federal) son increíblemente impacientes. En la actualidad, nos preocupa sobre todo (por el bien de la economía real y del mercado de valores) que la Reserva Federal pueda actuar con demasiada agresividad para controlar la inflación y que ello cause más daño que beneficio.

¿Cómo terminan los mercados bajistas?

Muchos clientes nos han preguntado si se necesita un washout del mercado bursátil en toda regla, al estilo 2007-2009 (periodo en el que el S&P 500 cayó un 56,8 % desde su máximo de octubre de 2007 hasta su mínimo de marzo de 2009) para poner fin al mercado bajista. Michael Santoli, de CNBC (y antiguo colaborador del pódcast The World According to Boyar) respondió acertadamente a esta pregunta: «Los mercados bajistas no terminan de una forma previamente establecida. A menudo hay un crescendo de pánico que se refleja en la liquidación al por mayor de acciones y en intentos desesperados de protección contra caídas que se registra en un pico vertical en el índice de volatilidad a un nuevo máximo cercano o superior a 40. Luego, hay momentos en los que se mantiene una combinación de tiempo y caídas de precios a un ritmo agotador hasta que la venta se agota y los inversores pierden interés». Lo bueno de las recesiones y los mercados bajistas (si nos guiamos por los datos históricos) es que, al final, terminan, aunque no está escrito en piedra si terminarán con un estruendo o un suspiro. En cualquier caso, como hemos dicho muchas veces, tratar de monitorizar las entradas y salidas del mercado de valores no tiene ninguna utilidad (y nos puede llevar al desastre financiero). En su lugar, los inversores deberían centrarse en identificar negocios adecuados que se vendan a precios atractivos. Estimamos que, en general, cuando se elige ese camino, tienden a suceder cosas buenas (aunque hace falta paciencia y capacidad para soportar los sinsabores de una racha bajista prolongada).

¿Deben bajar las acciones con tasas de interés más altas?

Los expertos consideran que una mayor rentabilidad de los bonos es una señal de que las valoraciones de las acciones deben ajustarse aún más (después de todo, una mayor rentabilidad en los bonos supone competencia para las acciones), pero los datos históricos contradicen esa idea. Según Bespoke Investment Group, la rentabilidad en el índice de bonos con grado de inversión es de aproximadamente un 5,6 %, en torno al rendimiento medio en 35 años y, al mismo tiempo, el P/E del S&P 500 está cerca de su promedio histórico, lo que para Michael Santoli es una señal de que «las valoraciones de acciones promedio no están tan distorsionadas». Hace aproximadamente 7 meses, los inversores estaban dispuestos a aceptar ese mismo 5,6 % de rentabilidad que reciben actualmente por la renta fija con grado de inversión por bonos basura de calificación más baja. No hay duda de que los tiempos han cambiado. Como también señala Santoli, «la sobrevaluación más extrema de las acciones de gran capitalización y la especulación más salvaje en las nuevas empresas sin ánimo de lucro se dieron en un momento en que los bonos del Tesoro ofrecían una rentabilidad del 5-6 %, a finales de los años 90. Son los instintos y la psicología de imitación, y no las matemáticas, los factores que mueven los mercados a corto plazo.

¿Estamos en el periodo previo a un rally de valores de baja capitalización?

Las empresas de baja capitalización son, en nuestra opinión, particularmente atractivas, y se han visto muy afectadas durante la venta masiva, con el S&P 600 (un índice compuesto por entidades de menor capitalización) cayendo un 17 % acumulado del último año hasta el 25 de octubre. No solo están históricamente baratas, cotizando a solo 11,5 veces las ganancias esperadas (por debajo de su promedio de 20 años de 15,4 veces y de las 16,5 veces del S&P 500), sino que se encuentran significativamente más aisladas de los efectos negativos de un dólar estadounidense fuerte que las empresas multinacionales que venden una mayor parte de sus bienes/servicios en el extranjero. Según el Wall Street Journal, los componentes del S&P 600 generan únicamente el 20 % de sus ventas en el extranjero, frente al 40 % del S&P 500, de mayor capitalización.

¿Son los perdedores de hoy los ganadores del mañana?

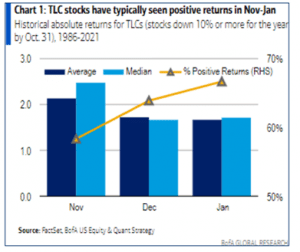

En el ámbito de las inversiones no existen certezas, pero, históricamente, las acciones que han bajado un 10 % o más desde el 1 de enero hasta el 31 de octubre han subido un promedio del 5,5 % durante el resto de ese año, según Jessica Menton, de Bloomberg: «La mayoría de fondos de inversión tienen que vender acciones antes de que termine octubre para registrar las pérdidas y compensarlas con las ganancias en otros títulos, tras lo cual pueden reanudar las compras. Es normal, entonces, que una estrategia consistente en poseer acciones candidatas a la pérdida fiscal (TLC) de noviembre a enero muestre una trayectoria espectacular, ya que esas acciones han subido el 100 % de las veces en los años en los que el índice estuvo en caída hasta octubre». 2022 puede terminar siendo un año particularmente fructífero para los seguidores de esta estrategia, dado que más de 300 acciones bajaron más del 10 %, en comparación con la cifra habitual de en torno a 100 acciones a las que les ocurre esto en un año determinado, según Bank of America.

¿Comprar o no comprar?

El otrora candente mercado de OPI se ha paralizado, y las acciones que salieron a bolsa durante el frenesí de la pandemia han ofrecido pésimos resultados. Según un artículo publicado por Sujeet Indap en el Financial Times el 18 de octubre, el 75 % de las grandes empresas de EE. UU. que salieron a bolsa durante la pandemia se están vendiendo por debajo del precio de su oferta pública inicial, y la rentabilidad media del grupo se sitúa en un 44 % negativo. Habiendo conseguido las firmas de capital privado tanto dinero (según Preqin, las firmas de capital privado de EE. UU. 6 cuentan con más de 500 mil millones de dólares disponibles para la inversión), será interesante ver si se hacen con algunas de estas antiguas acciones high-flyer que se han acabado estrellando. Esperamos un volumen razonable de operaciones debido a la cantidad de efectivo que debe poner en circulación el capital privado, pero nos sorprendería que los antiguos «favoritos» del mercado como Robinhood (con una caída del 84,6 % respecto al máximo), Lyft (con una caída del 78 %) o Peloton (con una caída del 95,5 %) volvieran a conocer precios ni tan siquiera cercanos a los existentes en sus picos de «fiebre» pandémica.

Adiós a las tasas de interés negativas

Sentimos sonar anticuados, pero nunca entendimos el concepto de tasas de interés negativas. ¿Qué inversor con criterio racional compraría un bono que garantiza la pérdida de dinero durante la vida de la inversión? Afortunadamente, el experimento de la tasa de interés negativa parece tocar a su fin (y se prevén resultados nefastos). Según el Financial Times, a finales de 2020, unos 18 billones de dólares en deuda se negociaban a tasas de interés negativas, aunque esa cifra se ha reducido a menos de 2 billones de dólares (todo en Japón). En el punto álgido de la pandemia, tal como informa JP Morgan, el 40 % del panorama de bonos gubernamentales ofrecía rentabilidad negativa. Pero ¿qué supuso esto para los inversores titulares de estos bonos? Fijémonos, por ejemplo, en el bono federal alemán a 30 años. Los «inversores» que lo compraron en agosto de 2019 se hallan ahora en una situación de pérdida de capital no realizada del 46 %. Aunque los resultados del mercado de valores del año hasta la fecha (y, en particular, los de septiembre) han sido extremadamente decepcionantes, los pacientes inversores del mercado de valores a largo plazo no deberían desanimarse. Por contradictoria que pueda parecer la idea en este momento, los mercados bajistas son nuestros aliados, ya que ofrecen oportunidades para comprar empresas a precios de ganga. Sin meses como el septiembre pasado, no podríamos crear las condiciones que nos llevasen a posibles ganancias extraordinarias en el futuro. Como en su día escribió el célebre inversor Shelby Davis: «De toda crisis sale una oportunidad. Ganas la mayor parte de tu dinero en un mercado bajista; simplemente, no te das cuenta en ese momento».