Las compañías se mantienen optimistas, pese al futuro incierto

Redacción Mapfre

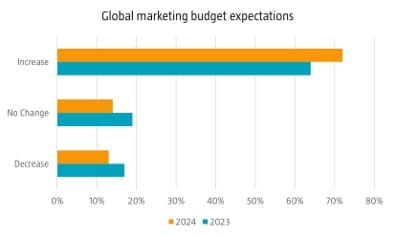

Pese a una tensión geopolítica que va en aumento, unos tipos de interés que se mantienen en cotas altas y un ruido de recesión constante de fondo, las compañías parecen optimistas en cuanto a las asignaciones al presupuesto de marketing. Normalmente, el gasto en publicidad suele ser la primera partida que se reduce en tiempos de ralentización económica, debido a que su impacto en el consumidor es más bajo que en un momento de bonanza económica.

Sin embargo, pese a que la incertidumbre como comentábamos al principio crece por momentos, los departamentos de marketing encuestados por la consultora Nielsen en su Informe Anual de Marketing muestra que lejos de reducirse, un 64% piensa que su presupuesto se incrementará este año.

Resumen de la semana

Los índices estadounidenses de renta variable fueron los únicos que evitaron las pérdidas en el conjunto de la semana dado que las bolsas europeas, las asiáticas y los bonos acabaron en negativo. La semana pasada estuvo repleta de referencias importantes, como los resultados de Nvidia, las actas de la Reserva federal (Fed) o los PMIs preliminares del mes de mayo, que provocaron movimientos de calado en el precio de los activos dada la divergencia de interpretaciones que hizo el mercado acerca de las publicaciones.

Comenzando por la compañía estadounidense de semiconductores avanzados, Nvidia volvió a superar las expectativas del mercado tanto en ingresos (+18%) como en márgenes y beneficios (+21%). Es cierto que el crecimiento ya no es tan alto como en otros trimestres, pero las revisiones al alza por parte de la compañía para los próximos meses y el anuncio del aumento en el dividendo provocó que su cotización subiera más de un 12% durante la semana.

También el miércoles las actas de la Fed dejaron entrever que, aunque la mayoría de los miembros están en línea con el discurso de tipos altos por más tiempo, una minoría del comité duda sobra si los niveles actuales de tipos de interés eran lo suficientemente restrictivos.

Por último, pero no menos importante, conocimos unos PMIs del sector servicios muy positivos a ambos lados del Atlántico que sirvieron para descartar dudas acerca del crecimiento en Estados Unidos tras unos datos macro que habían venido sorprendiendo a la baja y que confirman la recuperación de la economía europea. El dato más preocupante de cara a la reunión del BCE de la próxima semana fue el dato de salarios negociados del primer trimestre, dado que fue más alto de lo esperado (+4,7%) y muy por encima del 3%, nivel que el BCE considera apropiado para llevar la inflación al nivel del 2%.

Renta variable

Los buenos resultados de Nvidia y el peso tan relevante de la compañía en los principales índices bursátiles estadounidenses permitió a la renta variable estadounidense escapar de las pérdidas en una semana negativa para la Bolsa a nivel mundial. Unas actas de la Fed más restrictivas de lo que cabría esperar y un fuerte rebote en los índices de confianza empresarial hicieron pensar al mercado que los tipos de interés probablemente sigan manteniéndose altos por más tiempo.

En Europa, el menor peso en el sector tecnológico pesó sobre las bolsas europeas, que tuvieron que digerir un dato de salarios por encima de lo esperado y que pondría en dudas el camino de recortes a partir de Junio. Además, en la conferencia sobre el sector del lujo organizada por Morgan Stanley la semana pasada en Barcelona las conclusiones extraídas por los analistas asistentes no fueron del todo positivas, lo que puede ser un freno para este tipo de compañías que además, tienen una fuerte representación en las bolsas europeas. Las bolsas asiáticas también acabaron con caídas, especialmente para el índice de Hong Kong ante una guerra de tarifas de servicios en la nube entre Tencent y Alibaba.

Renta fija

La resiliencia de las economías europeas y estadounidense a unos tipos altos trae de cabeza a los inversores de renta fija. El rebote en la actividad del sector servicios que conocimos la semana pasada y unos salarios negociados por encima del trimestre anterior hacen pensar al mercado que los tipos no podrán bajar mucho en el corto/medio plazo. Por esta razón, vimos como las referencias del bono a 10 años tanto estadounidense como alemán subían, pero lo hicieron aún más los tramos cortos.

En este sentido, las actas de la Fed y la discrepancia palpable entre algunos de sus miembros fueron los principales detonantes de estas alzas. Mientras tanto, los bonos corporativos se mantienen bien soportados incluso teniendo en cuenta el elevado volumen de emisiones que acumulamos a estas alturas del año lo que les deja con unos diferenciales que se acercan a los mínimos históricos.

Divisas y materias primas

La onza de oro se tomó un respiro tras un arranque de año en el que acumula una revalorización de más del 10%. La apreciación del dólar y unos tipos de referencia más altos durante la semana pesaron sobre la cotización del metal amarillo aunque la demanda al menos por parte de inversores asiáticos sigue siendo fuerte. El petróleo también cedió hasta caer a los 82 dólares por barril, a la espera de la próxima reunión de la OPEP el 1 de junio.

Esta semana…

Sin duda lo más importante llegará el viernes dado que se publicará el dato preliminar de inflación en la Eurozona (apenas unos días antes de la reunión del BCE), así como el deflactor de precios al consumo (PCE) en Estados Unidos.