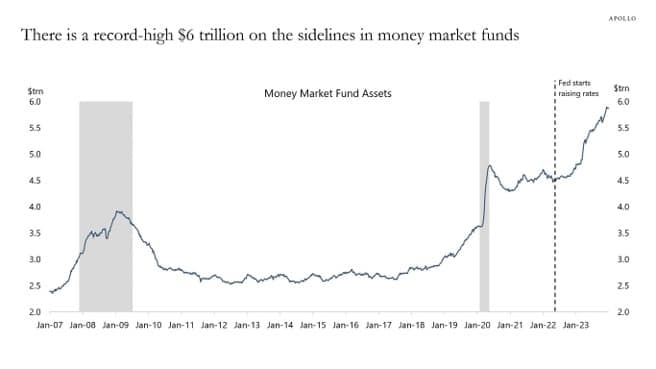

El patrimonio de los fondos monetarios: un viento de cola positivo si bajan los tipos

Redacción Mapfre

Desde que los tipos de interés comenzaran a subir en marzo de 2022, los flujos hacia fondos monetarios en Estados Unidos han subido constantemente hasta situar el nivel total en más de seis billones de dólares.

Si el mercado lleva razón y la Reserva Federal (Fed) comienza a reducir los tipos de interés en marzo, con recortes tan abultados como se espera, es posible que esa “pólvora mojada” acumulada en fondos monetarios busque refugio en otros activos (renta variable, bonos corporativos o renta fija de mayor duración). Esto sería, sin lugar a duda, un viento de cola positivo para dichos activos.

La semana pasada se registraron leves subidas para los índices mundiales a excepción de los norteamericanos, que siguen viéndose muy favorecidos por el impulso de la tecnología. La revalorización del S&P500 sigue muy concentrada en unos pocos valores que despiertan todo tipo de opiniones acerca del comportamiento futuro de la Bolsa estadounidense y de si estamos o no ante una burbuja similar a la del año 2000.

En el caso de la renta fija, el dato de inflación más alto de lo esperado no sirvió para reducir la expectativa de recorte de tipos por parte de la Fed que el mercado sigue fijando, en seis bajadas comenzando ya en marzo. En consecuencia, las rentabilidades exigidas a los bonos gubernamentales recuperaron la senda bajista que comenzaron en noviembre tras el parón de la semana anterior, a pesar de la gran cantidad de emisiones que el mercado ha tenido que absorber en tanto solo 10 días (se calcula que se han emitido bonos por valor de 120.000 millones solo en Europa).

A nivel macroeconómico, la lectura de inflación en Estados Unidos fue el dato más importante de la semana. Durante el mes de diciembre, los precios subieron un 0,3% (frente al 0,2% esperado y 0,1% del mes anterior) situando la tasa interanual tres décimas por encima de la anterior, en el 3,4%. Se apreció, por tanto, una aceleración en el índice general debido a que los efectos de base energéticos han dejado de contribuir a la baja y a unos precios en el sector servicios que se encuentran todavía muy lejos de normalizarse (5,3%).

La lectura, aunque fuera por encima de lo esperado, no fue interpretada de forma negativa. Sin embargo, en nuestra opinión, lo que sí pone en tela de juicio es la posición de consenso de que la inflación podrá conducirse suave y rápidamente hasta el 2% sin causar un daño severo al crecimiento. Respecto al crecimiento, el Banco Mundial avisaba en sus previsiones de crecimiento de que vamos de camino de enfrentarnos a la década con menor crecimiento de los últimos 30 años.

Renta variable

Semana anodina para la gran mayoría de índices bursátiles salvo para los estadounidenses, muy favorecidos por el comportamiento de Nvidia. La compañía de semiconductores dio a conocer al mercado que fabricará un nuevo procesador gráfico que servirá para aprovechar al máximo las bondades de la Inteligencia Artificial. Esta noticia aupó la cotización de la compañía con sede en Santa Clara en más de un 10% durante la última semana.

Siguiendo con las noticias sobre grandes tecnológicas, Microsoft adelantó a Apple como empresa más grande por capitalización. Ante esta situación, no es de extrañar que el sector tecnológico fuera el más favorecido durante los últimos cinco, días y fueron los sectores más cíclicos como el energético, materiales o financiero los que quedaron más rezagados.

El jueves pasado comenzó la temporada de resultados en Estados Unidos con buenas noticias para JPMorgan y peores para el caso de Citigroup. Para el conjunto del año 2024, el crecimiento de los beneficios se espera que se sitúe en casi un 10%.

Renta fija

Tras el repunte de TIRes de la primera semana del año, los tipos vuelven a la senda bajista que comenzó en el mes de noviembre y que se aceleró tras la última reunión de la Fed en el mes de diciembre. Los tipos a 10 ,años en Estados Unidos bajaron 11 puntos básicos hasta situarse por debajo del 4% y los tipos a dos años lo hicieron en 24, deshaciendo parte de la inversión de la curva.

En Europa, debido a la fuerte oferta de bonos de la última semana, las rentabilidades exigidas a la deuda de la eurozona bajaron, pero en menor medida. Por el lado corporativo, hubo contracciones en los diferenciales crediticios tanto de la deuda corporativa de alta calidad crediticia como de los bonos ‘high yield’. Pese a estos avances, los principales índices de renta fija se sitúan en negativo en lo que llevamos de año.

Divisas y materias primas

La caída de los tipos de interés en Estados Unidos favorece al yen, que sigue siendo la divisa más depreciada frente al billete verde. Todos los ojos siguen puestos en el Banco Central de Japón ante la negativa, por el momento, de cambiar la política monetaria.

Respecto a las materias primas, el petróleo consigue evitar las pérdidas durante la semana debido al incremento de la tensión geopolítica en el Mar Rojo, pero parecen pesar mucho más las preocupaciones sobre el crecimiento global y la reciente decisión de Arabia Saudí de rebajar el precio de sus contratos para el mes de febrero.

Esta semana…

Lo más importante vendrá por el lado empresarial dado que iremos conociendo las cuentas de las compañías durante el último trimestre del año 2023 y ofrecerán sus previsiones para el año que acaba de comenzar. Por el lado macro, destacamos el dato de ventas minoristas de EE.UU. y el dato de crecimiento de PIB del 4T en China.