Estados Unidos coge impulso mientras en Europa preocupan los aranceles

Redacción Mapfre

Resumen de la Semana

Los principales índices cerraron con un tono mixto, con subidas en EEUU y un tono más cauto en Europa. Gran parte de la atención durante la semana se centró en el avance del «Big Beautiful Bill», que fue aprobado por un estrecho margen en el Senado el martes y en la Cámara de Representantes el jueves por la tarde. Se confirmó además que, tras la expiración de la tregua arancelaria el 9 de Julio, EE.UU. activará nuevos aranceles de entre el 10%-70% sobre productos importados clave con entrada en vigor el 1 de Agosto.

Además, se anunció un acuerdo con Vietnam que establece aranceles según el origen de las exportaciones, a cambio de un mayor acceso al mercado local a EE.UU. A pesar del escaso volumen por el festivo del 4 de Julio, los mercados tuvieron muchos frentes, valorando positivamente las señales de resiliencia económica de EEUU, refrendadas por el tono positivo de las referencias de empleo.

El mercado se olvidó del decepcionante dato de empleo ADP, reaccionando positivamente a la creación de 147.000 empleos en EE.UU durante Junio superando las estimaciones del consenso, sumado además a un buen dato de la encuesta JOLTS y a una tasa de desempleo que se redujo una décima hasta el 4,1%, cifra mejor de la esperada.

Siguiendo con el frente macro, el ISM manufacturero se mantuvo en terreno de contracción, mientras que el del sector servicios regresó a zona de expansión, datos relevantes, aunque fueron referencias que no terminaron de afectar significativamente al mercado.

En Europa, el foco lo tuvimos en la referencia de inflación para la Eurozona, que en su componente general subió una décima hasta el 2,0% en el mes de Junio. En ese contexto, C.Lagarde, presidenta del BCE, reiteró al final de la semana que será necesario reunir más evidencias antes de confirmar el fin de los riesgos inflacionistas, lo cual podría implicar una relajación en el ritmo y las expectativas de bajadas de tipos.

Renta Variable

Semana positiva para los mercados de EEUU apoyándose en las buenas referencias del mercado de empleo, que elevó a los principales índices estadounidenses, sobre todo impulsados por el sector de tecnología y energético en el S&P 500. A destacar el buen hacer de los índices de compañías de pequeña y mediana capitalización estadounidenses con subidas superiores al 3%.

Los mercados europeos, por su parte, cayeron ante la preocupación por la inminente implementación de los aranceles que habían sido inicialmente prorrogados y la aprobación del “Big Beatiful Bill” de la administración Trump el pasado jueves. Este contexto, sumado al dato al alza de inflación, dejó a los mercados europeos con un tono mixto con una semana positiva para el CAC francés, pero negativa para el DAX alemán, con el Stoxx 600 en terreno ligeramente negativo.

En cuanto a Emergentes, China protagonizó subidas en el contexto de un PMI Manufacturero que sorprendió al alza en su principal índice el CSI 300.

Renta Fija

Los bonos tuvieron caídas en precio, ante el repunte los rendimientos del Tesoro estadounidense en la mayoría de los tramos por las buenas referencias de empleo mencionadas (subidas en los rendimientos, implica bajadas en precios).

En Europa, vimos ligeras subidas del rendimiento del bono alemán a 10 años, en el contexto de las tensiones por la aprobación del “Big Beautiful Billl” y las declaraciones de Cristine Lagarde sobre necesitar más visibilidad a nivel macro para continuar con posibles bajadas de tipos a futuro.

Por la parte del crédito, fue semana positiva, tanto a nivel de calidad investment grade como en el high yield, con estrechamientos de los diferenciales por el buen dato de empleo mencionado.

Divisas y Materias Primas

En el apartado de materias primas el oro tuvo ligeras subidas, beneficiado por un renovado apetito por activos refugio ante la proximidad de decisiones clave en materia arancelaria y la incertidumbre geopolítica en Oriente Medio.

Por su parte, el precio del petróleo (Brent) tuvo subidas a lo largo de la semana, aunque todavía resulta insuficiente para compensar la corrección acumulada desde principios de junio. Reseñable que este fin de semana la OPEP+ acordó elevar la producción de crudo por encima de lo esperado, lo cual puede afectar negativamente a la materia prima, que sigue por otro lado, muy tensionada por el conflicto entre Irán e Israel.

Esta Semana…

El protagonismo estará en EEUU, donde el miércoles 9 finalizará la prórroga de 90 días que puso EEUU para la entrada en vigor de nuevos aranceles recíprocos entre EE.UU y varios socios comerciales. A nivel macro, aunque quedará en un segundo plano por la relevancia arancelaria, podemos destacar que se publicarán referencias relevantes como el Índice de Precios al Consumo (IPC) de Junio en EE.UU. así como el acta de la reunión del FOMC.

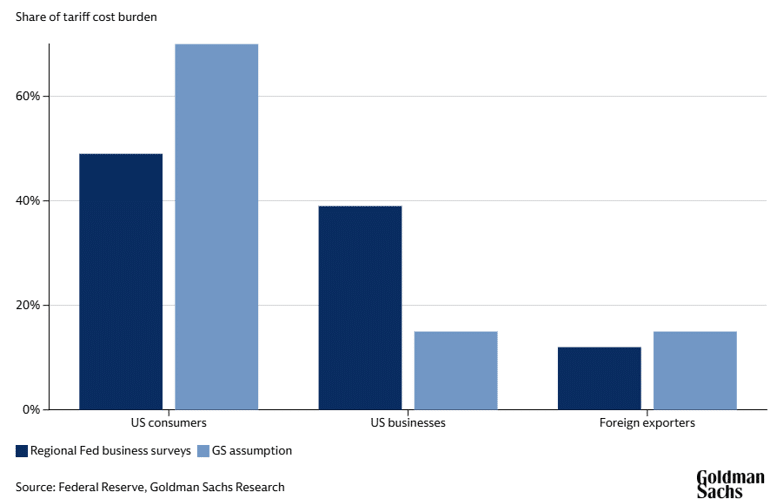

Gráfico de la semana

A partir del 15 de julio, las empresas del S&P 500 comenzarán a publicar los resultados correspondientes al segundo trimestre del ejercicio.

En el contexto de las recientes políticas comerciales de Estados Unidos, se ha observado un aumento significativo en la carga arancelaria efectiva, que ha incrementado aproximadamente 10 puntos porcentuales, alcanzando un nivel del 13%. Según las estimaciones de Goldman Sachs Research, este aumento podría llegar hasta el 17% con la implementación completa de las medidas anunciadas.

El siguiente gráfico muestra, de acuerdo a estimaciones de Goldman Sachs Research y comparativas contra encuestas de la FED, que los consumidores estadounidenses soportan entre el 50% y el 70% del costo derivado de los aranceles, mientras que las empresas estadounidenses asumen cerca del 20%, indicando una transmisión algo menor en precio de la prevista lo que podría afectar a los márgenes de las empresas de EEUU.