El 90% de los estadounidenses casi ha agotado los ahorros adicionales por la pandemia

Redacción Mapfre

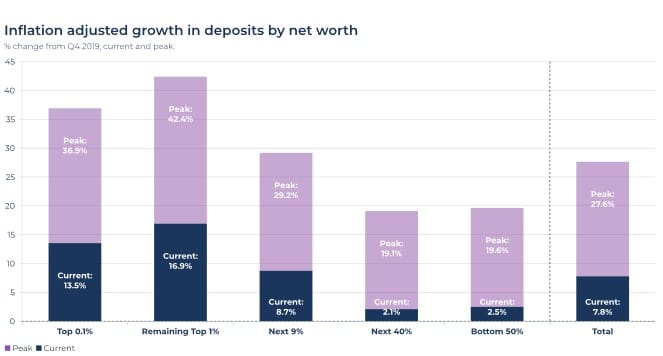

Entre el apoyo gubernamental a los ingresos, los retornos inesperados de las acciones tecnológicas y el golpe de los confinamientos al consumismo, la pandemia marcó una gran diferencia para los ahorros de los estadounidenses, ya fueran ricos o pobres. En este gráfico se segmenta a los estadounidenses en cinco “grupos de patrimonio neto” y se comparan sus depósitos en cuentas corrientes y de ahorro con el último trimestre antes de la pandemia (cuarto trimestre de 2019), ajustados a la inflación.

Las barras moradas representan las ganancias máximas en las cuentas bancarias de las personas. El azul oscuro refleja cómo esas ganancias se han reducido debido a la inflación, el gasto y los pagos de la deuda. Para el 90% inferior de la distribución de la riqueza, los ahorros adicionales prácticamente se han agotado.

Quizás resulte sorprendente que a los simplemente ricos les fue relativamente mejor que a los ultrarricos; el 1% de los hogares con mayor riqueza, excluyendo al 0,1% más rico, vio sus ahorros aumentar más del 42%. También han retenido la mayor cantidad de ahorros de cualquier grupo, con casi un 17% más de dólares ajustados a la inflación en el banco que hace cuatro años.

Respecto a la actualidad económica en los mercados, la semana pasada tuvo tres factores clave en la evolución de las diferentes bolsas mundiales. El primero fueron los tipos, que en los niveles actuales siguen siendo un lastre para el crecimiento y para aquellas compañías con valoraciones exigentes. El segundo, los conflictos geopolíticos, que tensionan los precios de la energía y por tanto afectan al crecimiento. El tercero son los resultados empresariales. Estos comienzan a reflejar una caída del consumo en la línea de ventas.

Las tres variables en conjunto están haciendo caer a algunas de las denominadas “siete magníficas” (Microsoft, Apple, Amazon, Alphabet, Meta, Nvidia, Tesla), las cuales reflejan en su precio muchas de las buenas noticias publicadas en los últimos meses acerca de la inteligencia artificial, y que además al tener un fuerte componente de crecimiento su valoración se ve impactada por los tipos altos.

Este hecho se ha visto reflejado en los índices con mayor peso en estas compañías, S&P 500 y Nasdaq fueron los agregados que más cayeron en la semana, mientras que las bolsas europeas acabaron con cifras cercanas al 0% en su conjunto y finalizaron en verde el mercado chino y Latinoamérica.

En el apartado macro tuvimos reunión del BCE donde no se dijo nada que el mercado no esperara, mantuvieron los tipos como estaban y continuaron con su política dependiente de los datos. Lo más novedoso fue la contundencia con la que su presidenta, Christine Lagarde, quiso frenar las especulaciones sobre un final anticipado de las reinversiones del programa “PEPP”, previsto para el final del próximo año y que como dejo claro no tienen la intención de adelantar.

Por otro lado, la economía europea sigue dando síntomas de debilidad, los PMI’s volvieron a salir algo peor de lo esperado y se mantienen en niveles por debajo de los 50. Mientras en Estados Unidos la economía doméstica sigue repuntando con fuerza, a la revisión del dato de crecimiento del segundo trimestre, se unió el increíble dato del tercero, donde la economía creció al 4,9% anualizado, un nivel no visto desde el último trimestre de 2021.

Renta variable

En renta variable tuvimos una semana fuerte de resultados, algunos de ellos decepcionantes, o quizás no tanto, pero lejos de ser perfectos tuvieron reflejo en las cotizaciones. Por nombrar algunos importantes, Alphabet que a pesar de presentar beneficios superiores a lo esperado cayó con fuerza por el menor crecimiento en el negocio de la nube.

Por el mismo motivo también fue penalizada Amazon, sólo Microsoft, la tercera en discordia en este mercado, salió mejor parada. La compañía de software anunció un crecimiento de Azure del 29% interanual que le coloca como la compañía líder. Otros como Meta sorprendieron al mercado con sus cifras de negocio, pero fueron las guías en su línea de publicidad las que hicieron caer la acción.

Por último, Coca-Cola confirmó su poder de fijación de precios, trasladando el aumento de costes al consumidor final, pero fue el incremento en volúmenes de venta lo que impulsó su cotización en la tarde del martes. En la región europea también hemos visto un promedio de sorpresas positivas, pero menores a los de las compañías americanas, aun así, el castigo del mercado ha sido menor. Esto pone de relevancia los distintos puntos de partida en valoración de los que parten unas y otras empresas.

Renta fija

La semana pasada vimos algo de caída en las TIRes de los bonos soberanos, después del fuerte ‘re-pricing’ en los últimos meses parece que hemos llegado a un nivel de soporte importante en los precios, donde ni tan siquiera un repunte como el visto el jueves en el crecimiento americano fue capaz de justificar unas cotas más altas.

Las primas de riesgo de los países periféricos europeos se mantuvieron contenidas una semana más, a pesar de los desafíos que enfrentan estos países en el equilibrio de sus cuentas financieras. Por otro lado, el crédito sigue en niveles históricamente contenidos, las compañías continúan en general beneficiándose de los altos montantes de deuda emitidos en la era de tipos al 0%.

Divisas y materias primas

El barril de Brent, de referencia en Europa, cayó durante la semana, gracias en parte a una menor percepción del riesgo de escalada bélica en la franja de Gaza y también debido al tono menos beligerante mostrado por la administración americana en los últimos días. El oro cerró prácticamente plano después de dos semanas al alza, solo una escalada del conflicto entre Israel y Hamas parece poder justificar mayores subidas de precio en estos dos activos. El dólar vuelve a apreciarse levemente en su par con el euro, a lomos de los mejores datos de crecimiento en la economía americana en el tercer trimestre del año.

Esta semana

Semana de publicaciones importantes en la Eurozona: IPC, PIB del tercer trimestre y datos del mercado de trabajo. También conoceremos los PMI’s de China y Estados Unidos, donde también se publicarán las cifras del mercado laboral. Por último, pero no menos importante, reuniones de los bancos centrales de: Japón, Reino Unido y Estados Unidos.