Freno a la volatilidad en plena temporada de resultados

Redacción Mapfre

Semana de indecisión en los mercados financieros, ni acciones ni bonos parecieron mostrar un camino claro a pesar de la incertidumbre reinante en el contexto económico. Ambas clases de activo volvieron a niveles de volatilidad similares al periodo de antes de la quiebra de SVB, lo que podría significar una etapa de pausa en los inversores a la espera de nuevos datos de inflación y tipos que aporten una mayor visibilidad. La semana estuvo marcada por la continuación de las publicaciones de resultados de las compañías americanas, las cuales por ahora están saliendo algo mejor de lo esperado por los analistas. Los datos adelantados de PMIs volvieron a mostrar fuertes divergencias entre el componente de manufacturas, que sigue cayendo, y el de servicios que vuelve a repuntar al alza. Esta diferencia se viene construyendo desde hace algunos meses y refleja un cambio en las pautas de consumo, lo que añade una mayor confusión al escenario actual de mercado.

Por el lado negativo, la inflación volvió a sorprender en Reino Unido al salir por encima de las estimaciones previas y mantenerse en doble dígito (10,1%), debido principalmente al poder de negociación salarial de sus trabajadores, estimulado este por la falta mano de obra provocada por el Brexit, a lo que se suma los efectos de la crisis energética. En el continente asiático se confirma el buen momento de la economía China tras la reapertura, el producto interior bruto del país asiático creció al 4,5%YoY en el primer trimestre del año.

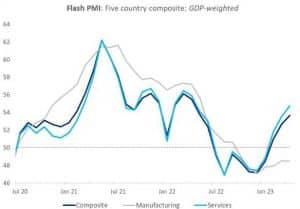

Gráfico de la semana: Los datos conocidos la semana pasada nos dejaron poca evidencia sobre una recesión (o siquiera una desaceleración económica) inminente. El PMI Composite global de abril, compuesto por las cinco mayores economías mundiales, alcanzó el máximo de los últimos 11 meses y mostró una mejora generalizada y repartida en todas las economías, incluyendo EEUU.

Si bien sigue habiendo una brecha significativa e inusualmente amplia entre el sector servicios y el manufacturero, no está del todo claro cuál de los dos sectores domina. En China, por ejemplo, no conoceremos los PMIs hasta principios del mes que viene, aunque por ahora todos los indicadores apuntan a que la recuperación está siendo robusta, con un crecimiento del PIB en Q1 del 9% anualizado. Incluso en Europa, los PMIs de servicios sorprendieron por encima incluso de la expectativa más optimista entre las recogidas por Bloomberg, mientras que el sector manufacturero sorprendió por debajo de expectativas, lastrado especialmente por las protestas en Francia con motivo de la reforma de las pensiones.

Otros datos macro:

- ZEW Alemán: 4,1 Vs 13

- PIB China (1T): 4,5%YoY Vs 4% esperado. La economía China avanza un 2,2% en el primer trimestre del año.

- Permisos de Construcción EE.UU. (Marzo): 1,413M Vs 1,550M anterior.

- Ventas de Viviendas de segunda mano EE.UU. (Marzo): 4,44M Vs 4,55M anterior. Tanto el dato de permisos de construcción como el de compraventa de vivienda salieron por debajo de lo esperado y continúan la senda de desaceleración en el sector.

- IPC UK (Marzo): 10,1%YoY Vs 10,4%YoY anterior. Desacelera 3 décimas respecto del mes anterior pero sigue en niveles todavía demasiado altos, a lo que se suma que el dato ha salido por encima de las expectativas (9,8%).

- Peticiones de Subsidio por Desempleo EE.UU. (semanal): 245mil Vs 240mil anterior. A pesar de su reciente ascenso sigue en niveles históricamente bajos.

- PMI Manufacturero Eurozona: 45,5 Vs 47,3 anterior.

- PMI Servicios Eurozona: 56,6 Vs 55 anterior.

- PMI Manufacturero UK: 46,6 Vs 47,9.

- PMI Servicios UK: 54,9 Vs 52,9.

Esta semana:

- Este lunes ha sido publicado esta mañana el índice IFO de confianza empresarial en Alemania (93,6 Vs 93,2 anterior).

- El martes tendremos el dato de confianza del consumidor en EE.UU., publicado por la Conference Board, y el volumen de viviendas nuevas vendidas en el mes de marzo también en el país americano.

- El miércoles volvemos a disponer de datos macro en EE.UU., esta vez será el turno del volumen de pedidos en bienes duraderos de marzo.

- El jueves conoceremos el dato de crecimiento del PIB relativo al 1T en los Estados Unidos.

- Para terminar la semana, tendremos varias publicaciones de PIB e IPC en países importantes de la Zona Euro (Alemania, Francia, España). Ya por la tarde se conocerá el dato favorito de la FED, el deflactor del consumo (PCE) en EE.UU.