Implicaciones de la guerra sobre el mercado americano

Redacción Mapfre

Al invadir Ucrania, Rusia ha abierto una crisis humanitaria. En un momento en el que las desgarradoras imágenes de las noticias nos recuerdan a diario que hay personas inocentes que están perdiendo la vida, hablar de las implicaciones para el mercado de semejante devastación puede considerarse impropio. Sin embargo, teniendo en cuenta que debemos hacer todo lo posible por proteger y aumentar el capital de los clientes de Mapfre, este es precisamente el momento de tratar dichas implicaciones.

Tal como aconsejamos a nuestros clientes tras el 11-S, durante la crisis financiera de 2008, y de nuevo en marzo de 2020, cuando la COVID-19 hacía estragos y la bolsa se hundía, lo más importante que pueden hacer los inversores durante una crisis es no dejarse llevar por el pánico. La historia bursátil respalda esta idea. Dreman Value Management analizó los principales acontecimientos geopolíticos desde la II Guerra Mundial y los datos arrojaron que, de media, el promedio industrial Dow Jones aumentó un 16,40 % a un año y un 32,7 % a dos años:

Los mercados se han mostrado resilientes tras las crisis

Fuente: Dreman Value Management, L.L.C.

Las bolsas suelen repuntar mucho antes de que terminen las crisis. Según LPL, cuando la COVID-19 hacía estragos, el S&P 500 cayó un 33,9 % desde su máximo del 19 de febrero de 2020 hasta su mínimo del 23 de marzo, pero solo tardó 5 meses en recuperar sus pérdidas y terminó el año con una subida del 16,3 % en plena agonía debida a la pandemia. Creemos que Warren Buffett lo expresó a la perfección en su famoso artículo de opinión del New York Times publicado durante la crisis financiera de 2008:

Pensemos en los primeros días de la II Guerra Mundial, cuando las cosas le iban mal a Estados Unidos en Europa y en el Pacífico. El mercado tocó fondo en abril de 1942, mucho antes de que la suerte de los aliados cambiara. A principios de la década de 1980, las acciones se empezaron a comprar cuando la inflación hacía estragos y la economía estaba bajo mínimos. En pocas palabras, las malas noticias son el mejor amigo de un inversor, ya que le permiten quedarse con un trocito del futuro de Estados Unidos a precio de saldo.

A largo plazo, las noticias bursátiles van a ser buenas. Durante el siglo XX, Estados Unidos se enfrentó a dos guerras mundiales y a otros conflictos militares traumáticos y caros, a la Gran Depresión, a un buen número de recesiones y momentos de pánico financiero, a las crisis del petróleo, a una epidemia de gripe y a la dimisión de un presidente caído en desgracia. Sin embargo, el Dow Jones pasó de 66 a 11 497 puntos.

Podríamos pensar que parecería imposible que un inversor hubiera perdido dinero en un siglo marcado por un aumento tan extraordinario. Pero a algunos inversores les pasó. Los más desafortunados compraban acciones únicamente cuando se sentían cómodos y procedían a venderlas cuando los titulares los mareaban.

Actualmente, las personas con equivalentes de efectivo están muy cómodas. Pero no deberían. Han optado por un activo terrible a largo plazo, con una rentabilidad prácticamente nula y cuyo valor se depreciará con toda seguridad. De hecho, las políticas que emprenderá el gobierno en sus esfuerzos por aliviar la actual crisis seguramente resultarán inflacionistas y, por lo tanto, acelerarán la pérdida del valor real de las cuentas en efectivo.

A 1 de marzo, el S&P 500 ha perdido más de un 9,5 % en lo que va de año. Sin embargo, esta disminución no es indicativa de cómo se ha comportado la acción media, ya que un gran número de empresas han perdido entre un 30 % y un 50 % respecto a sus máximos. La semana pasada, sin ir más lejos, el S&P 500 registró 64 nuevos mínimos a 52 semanas y el Nasdaq Composite registró 974 nuevos mínimos a 52 semanas.

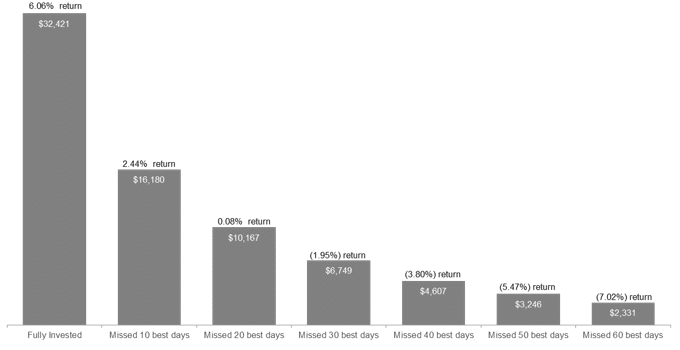

Además, las acciones han mostrado una asombrosa volatilidad desde la invasión rusa de Ucrania. Estas difíciles condiciones podrían perdurar algún tiempo, lo que no constituye una razón para huir del mercado. La historia nos ha enseñado que los mercados tienden a ser resilientes y, a menudo, aumentan súbitamente tras una crisis. Es más, teniendo en cuenta que la penalización por ausentarse en los mejores días del mercado puede ser notoria, tratar de cronometrar el mercado (o una crisis) probablemente sea un error que salga caro. Tal como muestra el siguiente gráfico, a largo plazo, con perderse únicamente los 10 mejores días del mercado, los rendimientos de los inversores pueden verse recortados en más de la mitad de lo que habrían ganado si hubiesen permanecido de lleno con sus inversiones.

Algunas de las empresas que han cosechado mayor éxito durante la pandemia y que lideraron el mercado durante gran parte del ejercicio 2020-2021 se han visto especialmente perjudicadas. Seducidos por sus elevados índices de crecimiento y la magnitud de sus mercados objetivo, Wall Street les otorgó una valoración escandalosamente elevada, pese a su falta de rentabilidad. En la actualidad, la acción de Peloton ha caído de los 160 USD a 27 USD; Zoom, que llegó a vender la acción a más de 550 USD, se cotiza a 122 USD; y en Robinhood, un mediador financiero que ofrecía operaciones gratuitas sobre todo a clientes millennials, el precio de la acción ha caído de los 85 USD a los 11,77 USD.

El fondo de inversión cotizado (ETF, por sus siglas en inglés) de innovación ARK Invest, gestionado por Cathie Wood, simboliza el sufrimiento de los sectores más especulativos del mercado. Las acciones del fondo ARK ganaron casi el 200 % en los últimos 5 años, si bien la mayoría de esas ganancias se produjeron en 2020. En febrero de 2021, el fondo había perdido más del 54 % con respecto a sus máximos históricos (y, a fecha de 1 de marzo, acumula una pérdida del 27 % solo en 2022). Edward Harrison, de Bloomberg, califica este comportamiento como «inquietantemente similar» al de la burbuja puntocom y su posterior estallido. Pese al reciente mal comportamiento de ARK, el recorrido a largo plazo de Wood es bastante sólido. Desgraciadamente, a la mayoría de sus inversores no les ha ido tan bien; según el Bespoke Investment Group, el inversor medio en cinco de los ETF de ARK soporta una pérdida de casi el 27 %.

Hay quienes verán una oportunidad de negocio con el abrupto descenso de tantos ex líderes del mercado. Nosotros, además, creemos que el clima actual es «inquietantemente similar» al batacazo de las puntocom, cuando los antiguos favoritos del mercado perdieron entre el 50 % y el 75 %, y la mayoría nunca volvió a estar ni por asomo cerca de sus máximos anteriores. Asimismo, observamos que, con la crisis haciendo estragos, hemos conseguido algunos de los mayores rendimientos absolutos y relativos de nuestra historia. El comportamiento pasado no garantiza los resultados futuros, pero coincidimos con Mark Twain en su observación de que «la historia nunca se repite, pero a veces rima».

La repercusión de salirse del mercado

Fuente: Análisis de J.P. Morgan Asset Management con datos extraídos de Bloomberg.

Nadie se puede aislar por completo de una crisis, pero los valores presentes en el MAPFRE Forgotten Value Fund deberían estar en gran medida protegidos de la guerra en Europa del Este. Los inversores podrían incluso encontrarse ante una oportunidad debido a la incertidumbre que está presionando los precios de las acciones de estas entidades. Por muy terribles que sean los titulares actuales, sus efectos a largo plazo sobre las perspectivas de los valores del Forgotten Value (muchos de los cuales hacen pocos o ningún negocio en Europa del Este) serán seguramente insignificantes.

Jonathan Boyar, CEO de Boyar Value Group