Fin a las subidas extremas de precios de alimentos, energía y bienes básicos en Estados Unidos

Redacción Mapfre

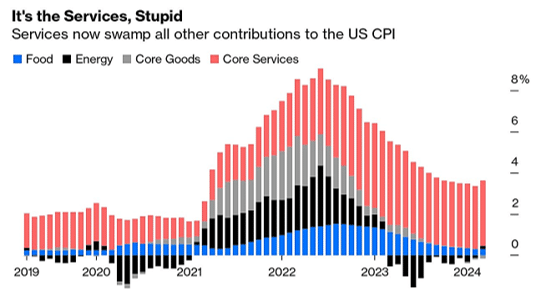

A veces los datos hablan por sí solos. Cuando a los mercados se les dice claramente que han cometido un error de cálculo, la respuesta es rápida. Así lo demostró el índice de precios al consumidor de marzo en Estados Unidos. En general, no fue alarmante: La inflación general subió un poco, gracias casi exclusivamente a la pata de servicios. Se acabaron las subidas extremas en alimentos, energía y bienes básicos.

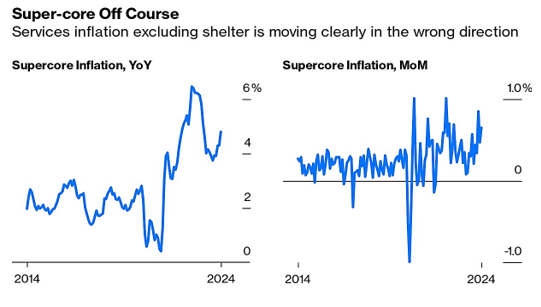

Para muchos de nosotros, lo que importa son los alimentos y la energía, y ahí el daño ya lo habríamos visto. Pero para la Reserva Federal estadounidense (Fed), lo que importa es la inflación en los servicios. Se trata de cifras que se ven fácilmente influenciadas por el aumento de los costes salariales y que todavía no se acercan en absoluto a su nivel anterior a la pandemia. Los precios de la vivienda, muy criticados por no mantenerse al día con los últimos cambios en los alquileres, son parte de esto, por lo que la Fed ha prestado cada vez más atención a la inflación ‘super-core’: servicios que excluyen la vivienda. Esa medida claramente está volviendo a subir:

Resumen de la semana

La estacionalidad ha sido el argumento fue el más utilizado a la hora de justificar las sorpresas en el índice de precios vistas en enero y febrero en Estados Unidos. El informe de marzo en el que el consenso ya era de por sí negativo, supero todos los pronósticos y daba al traste con los planes de la Fed. En el mes, los precios repuntaban al 3,5% interanual (vs. 3,2% anterior) y muy atrás quedan ya los crecimientos mensuales del 0% y 0,1% que vimos en los meses de octubre y noviembre.

La cruda realidad es que en los últimos cuatro meses los precios en el país americano han estado incrementándose a un ritmo del 0,3%-0,4%, cifras incompatibles con el objetivo del 2%. Este dato, junto al crecimiento observado en la Eurozona, nos llevaría al segundo título posible, que vendría a ser algo así como: “El Banco Central Europeo (BCE) se independiza de la Fed”.

No se puede negar que, la divergencia en las dinámicas de crecimiento en ambas regiones se está trasladando finalmente a los precios- Esto debería conducir inexorablemente a una divergencia también en las políticas monetarias de ambos organismos. En la reunión del BCE mantenida el jueves, no parecía ser aún el momento indicado para tocar los tipos, a la espera de una mayor seguridad en cuanto a precios y salarios, pero sí quizás era la hora para el BCE de “independizarse” y respaldar el recorte esperado por el mercado para junio. Y eso pareció deslizar su presidenta, Christine Lagarde, en la rueda de prensa: “No vamos a esperar a que todos los componentes estén al 2% antes de actuar“, o su recordatorio acerca de que el BCE es “data dependent” pero no "Fed dependent“.

Renta variable

Las Bolsas occidentales continúan estancadas en el rango lateral que iniciaron a principios de marzo. Esta semana, el repunte del dato de inflación estadounidense y la escalada en las tensiones geopolíticas fueron los causantes de las caídas en los principales mercados (S&P 500 -1,56%, Nasdaq 100 -0,58%, Eurostoxx 50 -1,19%).

La correlación entre bonos y acciones parecía haber desaparecido en los primeros meses del año, en parte por las buenas noticias en el crecimiento y los resultados empresariales, pero también por las esperanzas puestas en los incrementos productivos que pueda llegar a generar la inteligencia artificial de forma amplía en la economía.

Ahora y después de un primer trimestre ciertamente positivo en Bolsa, muchos inversores aprovechan la excusa de la inflación para recoger beneficios y diversificar sus carteras. A pesar de esto, el sentimiento positivo por el riesgo sigue vivo y puede ser reanudado por una temporada de resultados que comenzó el viernes con nota negativa para las cuentas de los grandes bancos americanos (JP Morgan, Citigroup, Wells Fargo y BlackRock). Si bien, en conjunto, los resultados superaron las expectativas, el mercado esperaba una revisión al alza en el margen de intereses para el conjunto del año, que no llegó a producirse.

Renta fija

La sorpresa al alza en el IPC americano supuso un repunte en la TIR del Treasury de 20 puntos básicos desde mínimos de la sesión. Precios más altos por más tiempo suponen también tipos más altos por más tiempo, lo que afecta directamente a las cuentas de las compañías con peor perfil crediticio y que en consecuencia amplia sus diferenciales (HY US +7PB).

No están ni mucho menos fuera de peligro las finanzas públicas, que nunca habían tenido unos niveles de deuda y déficits tan altos con tipos como los actuales. Este es un problema que arrastran varias de las primeras economías mundiales y que, además, unido al auge del populismo no tienen una predisposición clara a mejorar sus cuentas. Es esto último lo que podría llevar a un repunte en los plazos más largos de las curvas (10-20-30 años), pese a las dudas en el crecimiento.

Divisas y materias primas

El barril de crudo Brent, de referencia en Europa, frenó sus recientes subidas de precio, aunque sumaría un nuevo riesgo de corte alcista, debido a la esperada respuesta de Irán al ataque de Israel contra su consulado en Siria. El oro sigue su curso alcista, impulsado por una inflación más pegajosa que podría elevar su nivel neutral para los próximos años, pero también por la compra de oro de bancos centrales en países emergentes, con protagonismo de China que busca desligarse del dólar.

Esta semana…

Seguiremos conociendo datos que nos permitirán medir la fortaleza de la economía americana: ventas minoristas y mercado de vivienda. También se publicarán datos de confianza empresarial (ZEW) en Alemania, exportaciones en Japón y una primera estimación del PIB chino del 1T.