La guerra de aranceles se relaja, pero deja cambios profundos en la economía mundial

Redacción Mapfre

*Información elaborada por el equipo de MAPFRE Gestión Patrimonial.

Los cambios tan abruptos acontecidos durante el mes de abril han supuesto una rentabilidad prácticamente plana en los principales índices bursátiles en el cómputo total del mes, pero una modificación importante en cuanto al funcionamiento del sistema mundial.

Todavía es pronto para evaluar si estos nuevos engranajes darán como resultado un sistema mejor pero lo que hemos podido constatar es que un cambio de este calibre genera mucha incertidumbre por todos los movimientos por debajo que genera. La incertidumbre dificulta la toma de decisiones (especialmente en el aspecto económico) y esta venía creciendo durante todo el primer trimestre del año acerca de la imposición de aranceles.

Esta incertidumbre explotó el famoso día de Liberación con caídas importantes en una amplia gama de activos, entre los que se incluyó la deuda pública norteamericana, y que forzó al presidente D. Trump a dar marcha atrás en su idea de imponer los aranceles de forma inmediata y ofreció un plazo de 90 días para negociar acuerdos bilaterales. Una caída conjunta del precio de la deuda gubernamental y la divisa del país es algo más propio de países emergentes que de un país como Estados Unidos, que es considerado como activo refugio y que ha sido un destino seguro y rentable para un porcentaje elevado del capital disponible a nivel mundial.

Así pues, este cambio de paradigma ha venido con mucha incertidumbre sobre su funcionamiento futuro y un daño al dólar que no se ha recuperado, pese a la pausa en los aranceles y cuya tendencia parece que podría seguir siendo a la baja, convirtiéndose así en el único objetivo que D. Trump conseguiría (devaluar el USD para hacer más atractiva la exportación de bienes y más costosas las importaciones). El resto de objetivos económicos que acompañaron a D. Trump durante su campaña (recortes de impuestos, menor regulación y costes energéticos más bajos) estarían aún lejos de conseguirse, dado que necesita un mayor apoyo por parte del Congreso y Senado.

¿Qué ha cambiado en el plano macroeconómico?

La primera modificación relevante tiene que ver con las previsiones de crecimiento y el importante recorte en las expectativas de Estados Unidos

Gráfico: Previsiones de crecimiento para EEUU

La incertidumbre provocada por las decisiones políticas ha afectado al sentimiento de los consumidores y empresas lo que ha empezado a traducirse en unas encuestas de sentimiento a la baja. Aunque los indicadores retrasados como el desempleo, ventas minoristas o beneficios empresariales no han dado muestra aún de tan palpable debilidad, no es extraño que ese pesimismo tarde en reflejarse en estos datos macroeconómicos.

Además, buena parte del alto crecimiento que experimentó los últimos años Estados Unidos estuvo muy ligado al creciente gasto público tras las ayudas fiscales en relación a la recuperación post-pandemia y al plan para luchar contra la inflación. Sin embargo, en los últimos trimestres la contribución del gasto público ha venido menguando y de hecho D. Trump asignó a Elon Musk la labor de reducir el tamaño del Estado y reducir el gasto público.

Todo ello, y por el previsible impacto de los aranceles, ha llevado a los economistas a replantearse el concepto de excepcionalismo americano y las probabilidades de recesión de los diferentes modelos econométricos han subido.

También llama la atención la estabilidad de las perspectivas para el conjunto de países de la eurozona ya que ni el plan de estímulo fiscal de Alemania (por el lado positivo) ni la posible imposición de aranceles (por el lado negativo) han alterado las cifras de crecimiento esperado.

Es posible que ambos efectos se hayan neteado pero el optimismo que se percibe desde el seno de la Eurozona es mayor que hace unos meses y está sirviendo para que muchos flujos de capital hayan encontrado en Europa un refugio ante una pérdida de confianza en Estados Unidos.

La inflación esperada también se ha visto modificada y se aleja aún más del nivel objetivo del 2% en Estados Unidos. Si todo lo que se consume en Estados Unidos tiene que ser cubierto por producción doméstica, esto inevitablemente provocará un aumento de los precios dado que la ruptura de las cadenas de suministro y la falta tanto de especialización productiva como de competencia internacional provocarán como mínimo un aumento de los costes lo que puede llevar a las empresas a trasladar ese aumento vía precios para no ver erosionados sus márgenes.

Por otro lado, un consumidor americano que deja de consumir bienes procedentes del extranjero podría provocar una caída en los precios en el resto del mundo dado que esto haría descender la demanda. En este escenario probablemente será Europa la que salga mejor parada en este sentido, ya que es un destino atractivo para muchos productores que tendrán que buscar nuevos mercados.

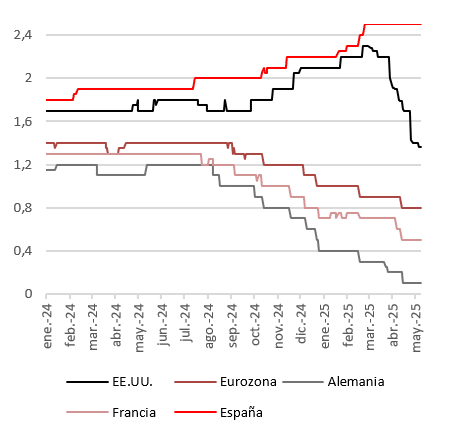

¿Qué papel tomarán los Bancos Centrales?

Mientras que el Banco Central Europeo ha seguido bajando tipos de interés llevándolos hasta el 2,25% y se espera que llegue hasta el 1,5% en Diciembre de este año (gráfico 6), la FED está en modo pausa. La incertidumbre sobre las proyecciones económicas ha seguido aumentando y los riesgos de un nivel de inflación y desempleo más alto son ahora más elevados pese a que el mercado laboral continúa sólido. La palabra más repetida en las últimas semanas por parte de miembros de la FED sigue siendo la de “esperar”.

Y bajo nuestro punto de vista, la Fed hace bien en “esperar y ver”, dado que los aranceles elevarán los precios pero no por un aumento de la demanda, sino por un shock de oferta, ante lo cual la herramienta habitual de los Bancos Centrales, los tipos de interés, son muy poco efectivos.

Lo que sí ha estado haciendo la FED ha sido inyectar liquidez, lo que ha servido para estabilizar un mercado de deuda que tuvo un amago de accidente financiero cuando la rentabilidad exigida al bono a 30 años se disparó hasta el 5%, y que ha tenido que convivir durante la segunda mitad del mes con declaraciones de D. Trump acerca de la posibilidad de destituir al presidente de la FED J. Powell antes de que su mandato expire en mayo del año próximo.

No sabemos si la reacción en los mercados a estos ataques hacia la independencia de la FED sirvió para que D. Trump se retractara pero la calma ha vuelto al mercado y las condiciones financieras han vuelto a ser laxas en la Eurozona y cerca de neutrales en Estados Unidos.

Conclusión: la incertidumbre hace que tengamos que seguir protegiéndonos

Aunque lo peor en términos de crecimiento podría estar ya descontado, el precio de los activos no refleja del todo los riesgos que siguen existiendo. O, dicho de otra forma, la volatilidad que hemos tenido durante el mes de abril ha abierto ventanas muy pequeñas de oportunidades para reposicionar las carteras o tomar posiciones de forma estratégica.

Si bien la expectativa de crecimiento podría mejorar a medida que el año avanza y la administración Trump se centre en la parte pro-crecimiento (desregulación y menores impuestos) de cara a las elecciones de mitad de campaña del año que viene, la incertidumbre sigue siendo alta y la variabilidad de resultados de todas las decisiones que se han ido tomando es todavía muy alta.

El apetito por la renta fija de mayor duración sigue siendo baja en Estados Unidos, mientras que en Europa es más neutral ante fuerzas contrapuestas: por un lado, un mayor volumen de emisiones procedentes de Alemania y resto de países que tienen que financiar cada vez mayores déficits elevarían la rentabilidad exigida pero la demanda podría aumentar también al haber visto muy mejorada su papel refugio de unos Estados Unidos que han decidido cambiar de engranaje.

En lo que a renta variable se refiere, toca seguir manteniendo la cautela y protegerse mediante la diversificación y la apuesta por la calidad.