Informe semanal de mercados (02-05-2022)

Redacción Mapfre

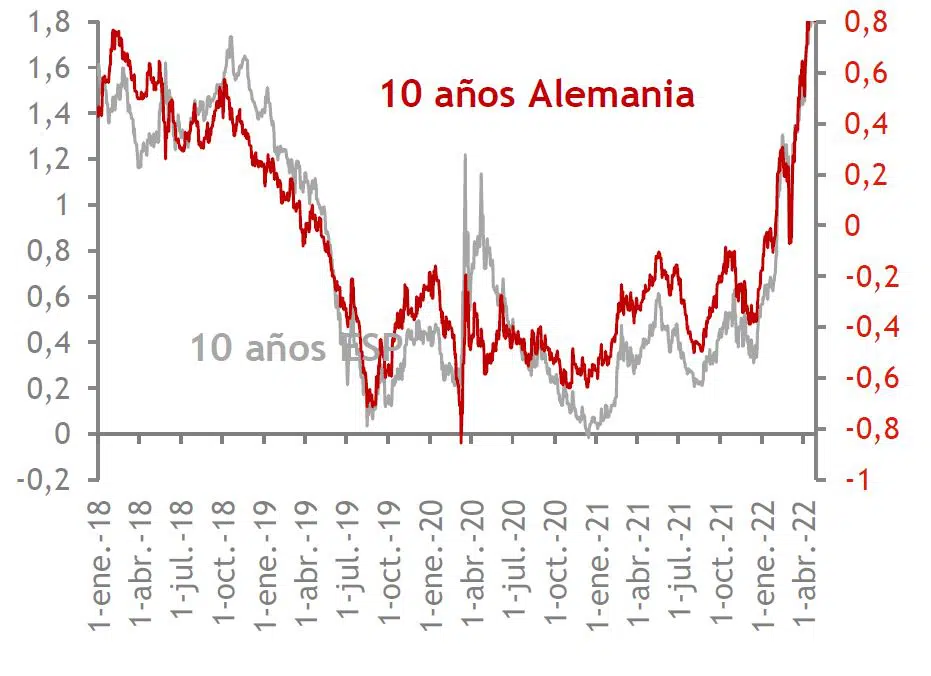

Abril, mes históricamente bueno para los mercados, terminó con caídas importantes en las bolsas y que llevan a los índices a perder los mínimos anuales registrados tras el estallido de la guerra en Ucrania. En los bonos, la TIR del Treasury americano roza ya el 3% y en Europa las expectativas de inflación en Alemania (medidas por los breakevens a 10 años) superan por primera vez en 13 años las de Estados Unidos. Además, tuvimos una semana cargada de datos macro de mucha relevancia en la que sin duda destacó la contracción del PIB norteamericano en el primer trimestre (-1,4%). El dato sorprendió al mercado y, aunque negativo, la lectura de los componentes deja una señal más positiva que el dato en sí puesto que la caída de la actividad se debió a la contribución negativa del sector exterior tras la reciente apreciación del USD que lastra las exportaciones. La demanda interna, el consumo y la inversión crecieron a tasas que apuntan al optimismo. En Europa, el PIB creció un 0,2% en el primer trimestre y la inflación subió un 0,6% respecto al mes anterior situando la tasa anual en un 7,5%. La tasa subyacente por su parte repuntó más de lo esperado y alcanzó el 3,5% Vs 2,9% del mes anterior.

- Renta Variable

Continúan las caídas en el S&P 500 que se sitúa un 15% por debajo de los máximos registrados en Enero En el caso del Nasdaq esta caída desde máximos es ya del 25%. Los temores a una subida de tipos por parte de la FED que frene en exceso el crecimiento siguen siendo el principal riesgo que los inversores ponen en precio. Por otro lado, la temporada de resultados empresariales sigue su marcha con un 55% de las compañías habiendo ya revelado sus cuentas. El crecimiento de los BPAs se sitúa en un 3% con un 80% de las empresas batiendo expectativas.

Las bolsas europeas cerraron la semana con mejor tono que sus homólogas estadounidenses aunque no evitaron las pérdidas en el cómputo de los 5 días. Unos datos de PIB ligeramente positivos y una temporada de resultados que marcha mejor que en EE.UU. podrían ser las razones del mejor comportamiento de las bolsas europeas.

La semana tuvo un inicio complicado para las bolsas emergentes, especialmente para la china. Los confinamientos masivos en varias ciudades importantes y la aparición de nuevos brotes llevaron a los inversores a pensar en mayores problemas en las cadenas de suministro y una dificultad añadida para el gobierno chino de alcanzar el crecimiento objetivo. El tono mejoró durante la semana tras varios comentarios por parte de las autoridades que señalaban medidas de ayuda para reflotar la economía.

- Renta Fija

Alzas moderadas para las rentabilidades de la deuda pública ante las caídas en la renta variable y un Vix que supera ya la cota de los 30. Mayor castigo sufrieron los diferenciales crediticios con ampliaciones importantes en los bonos de peor calificación crediticia.

- Divisas y Materias Primas

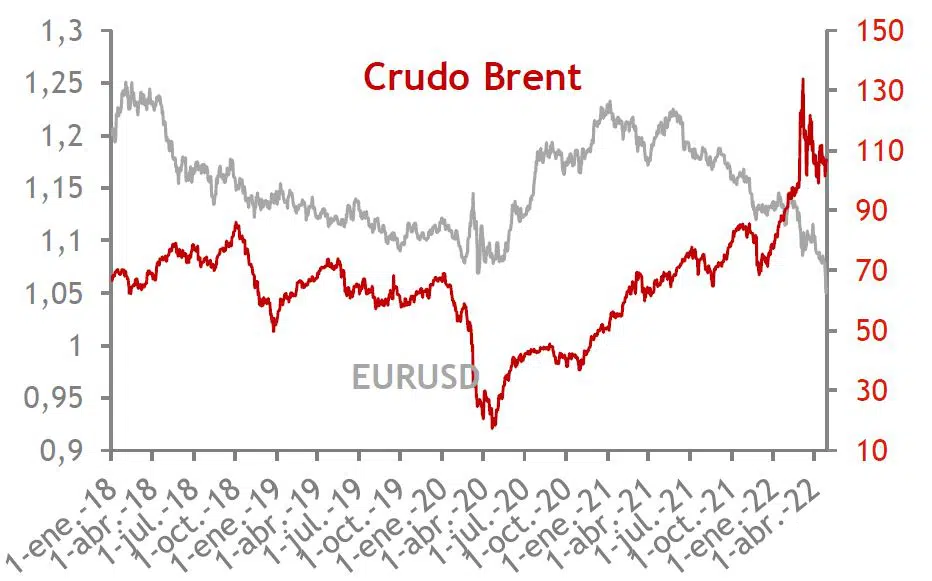

El Euro sigue tocando mínimos con respecto al USD lo que sirve de elemento de presión sobre el BCE. Una divisa débil supone de facto un encarecimiento de las importaciones que agravaría aún más la inflación.

Otros Datos Macro:

IFO alemán (abril): 91,8 Vs 90,8 anterior

Pedidos de bienes duraderos (marzo) en EE.UU.: +0,8%MoM Vs -1,7% anterior

Índice Case-Shiller (febrero) de precios de viviendas en EE.UU.: +2,39%MoM. La tasa interanual alcanza el 19,8%.

Índice Conference Board (abril) de confianza de los consumidores: 107,3 Vs 107,6 anterior.

Ventas de viviendas nuevas en EE.UU. (marzo): 7,63Millones Vs 8,35Millones del mes anterior.

Inflación en España (abril): 8,4%YoY vs 9,8% anterior; tasa subyacente en el 4,4% Vs 3,4% anterior

PIB de España (1T): +0,3%QoQ Vs 0,6% esperado. En tasa interanual el crecimiento se situa en el 6,4% Vs 5,5% anterior.

Personal Income (marzo) en EE.UU.: +0,5%MoM Vs 0,7% anterior.

Personal Spending (marzo) en EE.UU.: 1,1% Vs 0,6% anterior.

El deflactor del consumo (PCE) del mes de marzo en EE.UU.: 0,9%MoM Vs 0,5% anterior (6,6%YoY); tasa subyacente en el 5,2% Vs 5,3% anterior.

Esta semana:

El lunes se publicó el ISM Manufacturero de EE.UU. del mes de abril: 55,4 Vs 57,1 anterior. El subíndice de empleo se contrajo con fuerza al pasar de los 56,3 anteriores al 50,9 actual.

El martes se publica el índice de precios a la producción de la Eurozona de Marzo y la tasa de desempleo.

El miércoles, PMIs finales, ventas minoristas de marzo en la Eurozona, el ISM del sector servicios en EE.UU. de Abril y la decisión de la FED sobre los tipos de interés.

El jueves será el turno de los PMIs elaborados por Caixin en China.

El viernes tendremos el dato de producción industrial de Alemania en marzo y el informe de empleo de abril en EE.UU.

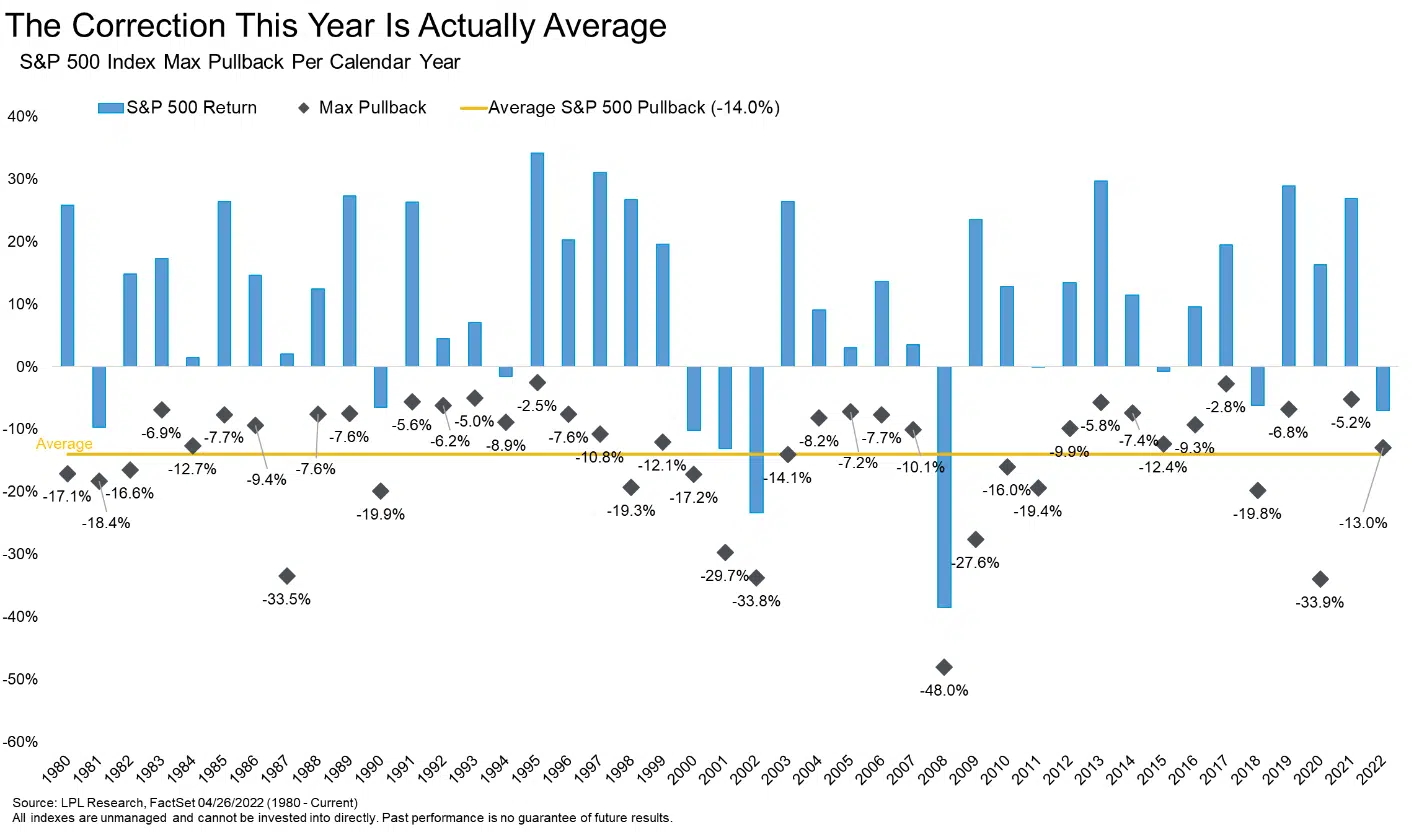

El Gráfico de la semana:

Desde 1980, la media de las caídas en un año natural para el S&P500 ha sido del 14% lo que hace poner en perspectiva la caída acumulada este año del 13%. Además, de las 21 ocasiones en las que el índice acumulaba unas pérdidas similares a las actuales, en 12 de ellas el índice consiguió acabar en positivo con una ganancia media de un 17%.