Los inversores, pendientes de los nuevos datos de empleo de EEUU

Redacción Mapfre

Los mercados siguen inmersos en un ajuste de expectativas que ya va para mes y medio. Las bolsas occidentales quebrantaron los mínimos del año y tocaron niveles no vistos desde finales de 2020 - principios de 2021. Los inversores a ambos lados del atlántico se debaten entre aprovechar las oportunidades que facilitan las caídas recientes o elegir la prudencia que aconseja el escenario económico. Respecto a esto último, la OCDE rebajó en 6 décimas las expectativas de crecimiento mundiales para el año 2023 (2,2% Vs 2,8% anterior).

Los bancos centrales occidentales parecen no aflojar en su discurso y esto empuja las rentabilidades de los bonos soberanos a niveles no vistos en más de 10 años. Sin duda alguna el protagonismo en este sentido lo tomó el Banco de Inglaterra “BoE”, el cual se reunió de urgencia como respuesta a las medidas fiscales anunciadas por el nuevo gobierno británico liderado por Liz Truss. Finalmente, el BoE decidió intervenir para dotar de liquidez a los mercados, informando de un nuevo QE, que aunque seguramente fuera inevitable, va a suponer una mayor presión para la libra y hará más difícil el control de la inflación.

Otros Datos Macro:

- Pedidos de Bienes Duraderos EE.UU. (Agosto): -0,2%MoM Vs -0,1% anterior.

- Índice S&P Shiller de Precios de Viviendas en EE.UU. (Julio): -0,44%MoM Vs 0,19% anterior y 16,06%YoY (Tipo Hipotecario en el 6’52%, el más alto en 15 años).

- Confianza del Consumidor Conference Board: 108 Vs 104,6 esperado Vs 103,6 anterior. Confianza del Consumidor de la Universidad de Michigan: 58,6 Vs 59,5 anterior. Hay que recordar que el primer indicador se enfoca en el mercado laboral, que continúa dando síntomas de fortaleza, y el segundo en las perspectivas de consumo, algo más debilitadas.

- Renta Personal Familias estadounidenses (Agosto): 0,3%MoM Vs 0,3% esperado.

- Consumo Personal Familias estadounidenses (Agosto): 0,4%MoM Vs 0,2% esperado Vs -0,2% anterior.

- Deflactor del Consumo (PCE) del mes de Agosto en EE.UU.: 0,3%MoM Vs -0,1% anterior (6,2%YoY); Tasa subyacente en el 4,9%YoY Vs 4,7% anterior.

- Confianza Empresarial Alemania (IFO): 84,3 Vs 88,6 anterior (nivel más bajo desde el mes de mayo de 2020).

- IPC Preliminar Alemania (Septiembre): 1,9%MoM Vs 0,3% anterior y 10%YoY.

- IPC Preliminar España (Septiembre): -0,6%MoM Vs 0,3% anterior y 9%YoY.

- IPC Preliminar Eurozona (Septiembre): 1,2%MoM Vs 0,6% anterior y 10%YoY.

- M3 Eurozona (Agosto): 6,1%YoY Vs 5,7% anterior.

- Tasa de paro Eurozona (Agosto): 6,6% Vs 6,6% anterior.

- PMI Manufacturero Caixin de China (Septiembre): 48,1 Vs 49,5 anterior (4º dato seguido en descenso).

Esta semana:

- Hoy Lunes estamos conociendo los datos definitivos de los PMI’s Manufactureros de algunos de los países más importantes de la zona euro, también el del total de la región (Eurozona: 48,4 Vs 49,6 anterior). Ya por la tarde se publicará el ISM en EE.UU..

- El Martes será el turno de los precios a la producción en la zona euro de Agosto. En la región americana conoceremos los pedidos a fábrica y el nº de vacantes laborales sin cubrir (JOLTS) de agosto.

- Para el Miércoles, datos finales de PMI’s de servicios en la Eurozona y peticiones de préstamos hipotecarios realizadas en Septiembre en el país americano.

- El Jueves, pedidos a fábrica en Alemania y ventas minoristas en la Eurozona.

- Finalizamos el Viernes con: datos de producción industrial, ventas minoristas en Alemania y datos de empleo en EE.UU.

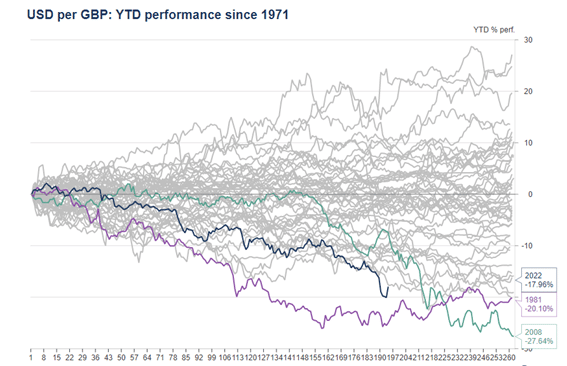

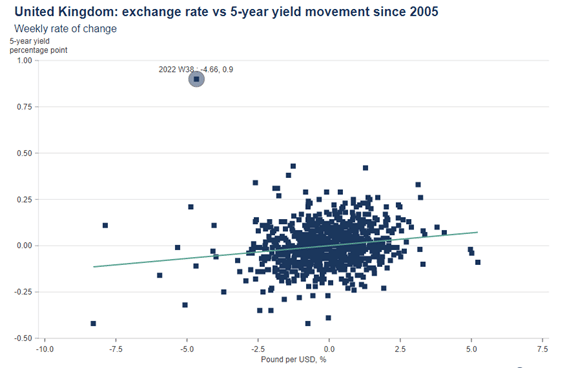

Gráfico de la semana: El Dólar se está revalorizando con el resto de pares a lo largo y ancho del mundo, pero Gran Bretaña presenta un caso especial. La agitación del mercado a raíz del plan de reducción de impuestos del Reino Unido está empujando a la libra hacia la paridad con el dólar. Como muestra nuestro gráfico, 2022 marca una de las devaluaciones más severas que la libra esterlina haya experimentado frente al dólar estadounidense. Solo la recesión de 1981 y el año del rescate bancario de 2008 la superan (por ahora). Esos años también estuvieron marcados por una estricta política monetaria estadounidense, especialmente en 1981, cuando el presidente de la Reserva Federal, Paul Volcker, provocó voluntariamente una recesión para controlar la inflación. En 2008, la política monetaria también fue extremadamente estricta, pero más por accidente que por otra cosa. Como dijimos anteriormente, el presidente de la Fed, Jerome Powell, puede estar en el mismo camino que recorrió Volcker para este periodo 2022-23.

Además, hay que añadir que los rendimientos de la libra y los bonos experimentaron algunos de sus movimientos más extremos en muchos años. Los rendimientos a cinco años subieron 90 puntos básicos en cuestión de días. Ese es un evento “7 sigma” (para los no estadísticos: una ocurrencia increíblemente rara).

Fuente: Macrobond

Renta Variable

Septiembre de 2022 se recordará como el peor noveno mes del año en la serie histórica para el S&P 500. El índice Dow Jones, con gran peso en el sector industrial, también rebaso la barrera del -20% desde inicio de año, reflejando las preocupaciones de los inversores en la economía. En cuanto a sectores, la energía fue la única noticia positiva de la semana. Aunque en negativo, se defendieron mejor que el resto: Salud (por su componente defensivo), Financiero (beneficiado por unos tipos más altos) y Materiales. Por otro lado el sector de Servicios Públicos fue duramente castigado por la llegada del huracán a las costas de Florida.

Aunque las bolsas europeas se defendieron mejor que sus contrapartes americanas, el futuro se sigue tiñendo de nubes negras. Los problemas con el suministro de gas, las turbulencias en Reino Unido y los malos datos de confianza en la zona euro, siguen pesando en el pesimismo de los inversores y mantienen la presión bajista en la región.

En los mercados de acciones emergentes vimos caídas generalizadas en la región asiática, el sector inmobiliario continúa con su viacrucís particular y complica la mejoría económica del gigante chino. La zona latinoamericana sigue ejerciendo de defensa, gracias princpialmente al sector de materiales, y a pesar de las malas perspectivas globales y de un dólar cada vez más fuerte.

Renta Fija

La renta fija está actualmente acaparando los focos de los inversores y no es para menos, el índice "MOVE" que mide la volatilidad en los treasuries americanos subió hasta niveles no vistos desde el año 2009, no en vano el bono americano a 10 años se ha movido en un rango de 100 puntos básicos en el periodo de un mes. Algo similar ha ocurrido también en la región europea, donde la prima de riesgo italiana vuelve a máximos del año y a niveles de marzo de 2020.

Divisas y Materias Primas

El Dólar continúa mostrando una fortaleza que parece continuará en los próximos meses, lo que complica el control de la inflación para el resto de países. El precio del barril de brent tuvo una buena semana debido al impacto de los huracanes y al posible recorte de producción de la OPEP.