Las bolsas, ante el peor dato de rentabilidad en 50 años

Redacción Mapfre

La semana que puso final al primer semestre del año terminó también con caídas y acentúa aún más el peor dato de rentabilidad a esta fecha desde 1970 para índices tan representativos como el S&P500 o el Nasdaq. Las caídas tan abultadas que acumulan las principales bolsas se deben principalmente a un ajuste de valoración motivado por la retirada de liquidez de los Bancos Centrales tras años inyectándola. Los temores a una recesión económica siguen acaparando titulares y marcan el sentimiento de los inversores pese a que los beneficios empresariales esperados para el conjunto del año 2022 se han vuelto a revisar ligeramente al alza. La divergencia por tanto entre el mercado y los analistas generará oportunidades para los más activos.

En cuanto a datos macro se refiere, la semana nos dejó lecturas de inflación en la Eurozona que sorprendieron al alza en el caso de España (+10,2% Vs 8,7%anterior) y en el conjunto de la Eurozona (8,6% Vs 8,1%) anterior y una confianza del consumidor en EE.UU. que sigue desplomándose pese a que el deflactor del consumo subyacente (PCE) lleva tres meses a la baja y se situó durante el mes de mayo en el 4,7%. También llevamos varias semanas con alzas en las peticiones de subsidio por desempleo en EE.UU.

Renta Variable

Caídas para los índices norteamericanos tras la decepción de unos datos macro que apuntan a un menor crecimiento y la preocupación por el daño a la economía que pueda ocasionar una FED focalizada en controlar la inflación. Pocos sectores aguantaron la semana en positivo y los que lo hicieron todos de corte defensivo (salvo energía) como utilites, salud y consumo básico. En la parte baja de la tabla, nos encontramos con compañías de consumo discrecional (Nike se dejó más de un 10%) y tecnología.

En Europa, el Ibex volvió a mostrar divergencia con el resto de índices europeos muy favorecido por la composición sectorial del selectivo y sigue siendo junto con el FTSE londinense las mejores bolsas en términos de rentabilidad en lo que llevamos de año. De nuevo, el mejor comportamiento lo encontramos en empresas de carácter defensivo que además también se beneficiaron de la caída de las tires en los bonos.

En las bolsas emergentes fueron los índices chinos los que sobresalieron tras conocerse unos PMIs mejores de lo esperado y de nuevo por encima del nivel de 50. Además, las autoridades del país redujeron los periodos de cuarentena de 3 semanas a 10 días lo que supone una relajación de su estricta política anti-covid.

Renta Fija

Caídas en las rentabilidades de las principales curvas de gobierno ante el temor a una recesión. El discurso de Powell y otros banqueros centrales en Sintra mantuvo el tono duro frente a la inflación lo que lleva al mercado a asignar menos probabilidades a una ralentización económica suave. Por contra, los diferenciales crediticios volvieron a aumentar en sintonía con las caídas en renta variable.

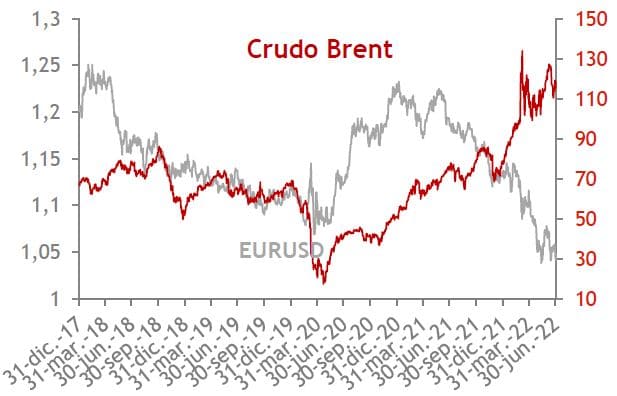

Divisas y Materias Primas

El USD continúa apreciándose. A la mayor celeridad por parte de la FED de subir los tipos de interés se le suma ahora el miedo a una recesión lo que lleva a los inversores a buscar activos refugio como el USD. El oro sigue sin grandes movimientos y el barril de brent subió un 4%.

Otros Datos Macro

- Pedidos de bienes duraderos EE.UU. (mayo): +0,7%MoM Vs 0,4% anterior.

- Índice S&P Shiller de precios de viviendas en EE.UU. (abril): +1,77%MoM y 21,23%YoY

- Confianza del consumidor Conference Board: 98,7 Vs 103,2 anterior (nivel más bajo desde 2013)

- Inflación Alemania (junio): 7,6%YoY Vs 7,9% anterior

- PMIs China: Manufacturero 50,2 Vs 49,6 anterior; Servicios: 54,7 Vs 47,8 anterior

- M3 Eurozona (mayo): 5,6% Vs 6,1% anterior.

- Tasa de paro Eurozona (mayo): 6,6% Vs 6,8% anterior.

- Renta Personal familias estadounidenses (mayo): +0,5%MoM

- Consumo personal familias estadounidenses (mayo): +0,2% Vs 0,4% esperado

- Peticiones semanales de subsidio por desempleo en EE.UU.: 231.000

- ISM Manufacturero: 53 Vs 56,1 anterior. El subíndice de nuevos pedidos y de empleo caen por debajo del nivel de 50

Esta semana

- Este lunes, con EE.UU. cerrado por el día de la Independencia, conocemos el índice de precios a la producción de la Eurozona del mes de mayo.

- El martes, el dato definitivo de los PMIs y los pedidos a fábrica del mes de mayo en EE.UU.

- El miércoles, ventas minoristas de la zona euro del mes de mayo, el ISM del sector servicios en EE.UU. y las minutas de la última reunión de la FED.

- El jueves es el turno de la producción industrial alemana de mayo.

- Y terminaremos la semana con el informe de empleo de junio en EE.UU.

Gráfico de la semana

Las caídas acumuladas durante el año en bolsa, aunque de gran magnitud y dolorosas, se encuentran dentro de lo esperado en un activo como la renta variable acostumbrado a ver caídas del 20% cada cierto tiempo. Lo más llamativo esta vez es que la pérdida en capitalización de mercado del mercado norteamericano ha superado ya las pérdidas originadas durante la crisis del Covid o la Crisis Financiera Global sin que el escenario en esta ocasión sea tan apocalíptico.