La reacción de los mercados a la Fed y China, a examen

Redacción Mapfre

Nueva semana de caídas para las bolsas que siguen muy influenciadas por la política monetaria de la FED, la inflación, la guerra en Ucrania y la evolución de la pandemia en China. Respecto a la FED, la reunión de la semana pasada se saldó con un aumento de los tipos de interés oficiales del 0,5%, llevando la tasa al rango 0,75%-1%, y anunció que el programa de reducción de balance comenzará en junio a un ritmo de $47.500Millones/mes. La primera reacción del mercado fue positiva para casi todos los activos al interpretarse como dovish las palabras de J.Powell descartando próximas subidas de 75pb. Sin embargo, las caídas del jueves fueron más acordes a los mensajes con la política de endurecimiento de la FED.

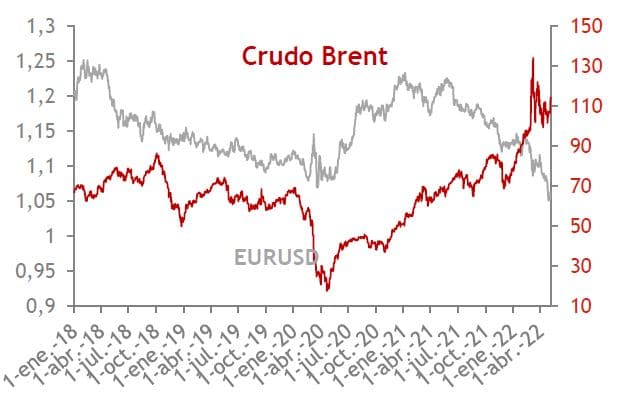

El tipo a 10 años en EE.UU. rebasó el nivel del 3% al igual que lo hizo el bono alemán con el 1% o el italiano con el 3%. En Europa, continúan las negociaciones sobre el embargo al petróleo ruso que eleva el precio del barril de Brent en una semana en la que la OPEP+ se negó a modificar la producción de crudo y mantiene el incremento en 400.000barriles/día. Conocimos también el informe de empleo en EE.UU. de abril en el que se crearon 428.000 puestos de trabajo, la tasa de paro se mantuvo en el 3,6%.

- Renta Variable

La temporada de resultados avanza con el 80% de las compañías del S&P 500 habiendo reportado y el 80% de ellas batiendo las expectativas de beneficios por un 4% de media situando la tasa internaual en el 7%. En el cómputo global de la semana, energía y utilities fueron los mejores sectores y el mayor castigo se lo llevó de nuevo el consumo discrecional. El Nasdaq acumula unas pérdidas del 22% en lo que llevamos de año.

Las bolsas europeas cerraron la semana con caídas más abultadas que las norteamericanas y el Eurostoxx se dejaba un 4,5% Aunque la temporada de resultados también marcha bien en el continente europeo, la incertidumbre y la falta de visibilidad en un entorno de incremento de la inflación pesa en el ánimo de los inversores que parecen haber claudicado de nuevo ante la renta variable europea.

Semana negativa también para los mercados emergentes tras las caídas en China, Taiwan, Korea, India y Brasil. Pese a la mejora de la situación de los contagios en China, las autoridades parecen no relajar su tolerancia cero ante el coronavirus manteniendo las preocupaciones acerca del coste económico de esta medida. En Brasil, el Banco Central elevó los tipos un 1 hasta el 12,75%.

- Renta Fija

Continúan las alzas para las rentabilidades de los bonos gubernamentales y por ende, el castigo en los precios. Los tipos a largo plazo subieron más que los cortos en EE UU pese a la decisión de la FED lo que eleva la pendiente de la curva. En deuda corporativa, ampliación generalizada de los diferenciales crediticios que los sitúan ya por encima de los niveles medios de la última década.

- Divisas y Materias Primas

Semana sin grandes movimientos para la divisa comunitaria pese a la divergencia en las políticas monetarias de la FED y el BCE. El Brent acabó la semana con alzas importantes ante las posibles sanciones al petróleo ruso.

- Otros Datos Macro

- Índice de precios a la producción Eurozona (marzo): +5,3% MoM. La tasa interanual se sitúa en el 36,8%.

- Desempleo Eurozona (marzo): 6,8% Vs 6,9% del mes anterior.

- Pedidos de bienes duraderos de EE.UU. (marzo): +1,1% MoM Vs +0,8% mes anterior.

- Número de empleos sin cubrir en EE.UU. (marzo): 11,5 millones

- Ventas Minoristas Eurozona (marzo): -0,4% MoM con una caída importante de las ventas online (-4,3%).

- ISM del sector servicios EE.UU.: 57,1 Vs 58,3 anterior

- PMI Compuesto China (Caixin): 37,2 Vs 43,9 anterior.

- Producción Industrial Alemania (marzo): -3,9% MoM Vs -1,3% esperado (sector automoción muy afectado por la guerra y las cadenas de suministro)

- Tasa de participación laboral en EE.UU. del mes de abril: 62,2% Vs 62,4% anterior

- Salarios EE.UU.: aumentaron un 0,3% durante el mes de abril y la tasa interanual se sitúa en el 5,5% Vs 5,6% anterior.

- Esta semana

- Hemos conocido datos de comercio exterior en China que se han saldado con la ralentización importante de las exportaciones durante el mes de abril (+3,9% Vs 14,7% anterior) mientras que las importaciones se han mantenido sin cambios.

- El martes se publica el ZEW alemán de mayo y la encuesta de sentimiento a las PYMEs americanas.

- El miércoles, datos de inflación y precios industriales de China en Abril así como la inflación del mismo mes en EE.UU.

- El jueves, datos de PIB del 1T en Reino Unido e índice de precios de la producción en EE.UU. de abril.

- El viernes, producción industrial de la Eurozona en marzo y la encuesta de sentimiento de la U. de Michigan.

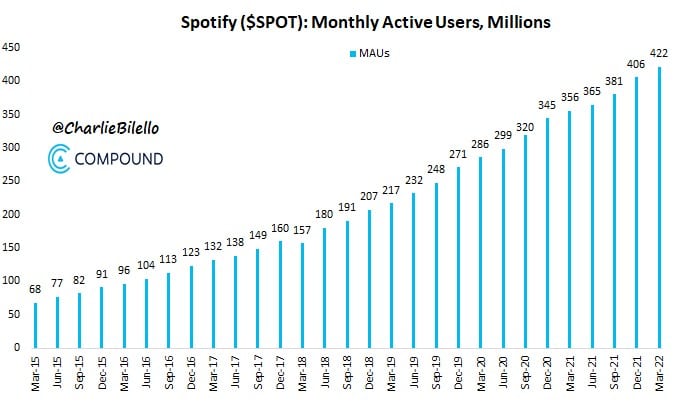

- Gráfico de la semana

Spotify tenía 157 millones de usuarios activos cuando empezó a cotizar en bolsa en abril de 2018. En 2022, cuatro años más tarde, cuenta con 422 millones de usuarios (+169%) y los ingresos se han duplicado durante este tiempo. Sin embargo la acción cotiza un 35% por debajo del precio de la OPV. ¿Qué ha pasado? Las valoraciones importan.