Informe semanal de mercados (11/04/2022)

Redacción Mapfre

Las palabras de la candidata a la vicepresidencia de la FED, Lael Brainard, apuntando a un ciclo de alzas de tipos de interés y reducción del balance más agresivo de lo esperado, provocaron un repunte importante de las tires exigidas a los bonos de deuda pública, especialmente en los tramos largos. Posteriormente, la revelación de las actas de la última reunión de la FED dejó a las claras que la autoridad monetaria planea un inicio de reducción del balance tan pronto como en el mes de mayo (y por unos importes máximos 60.000 millones para bonos y 35.000 Millones para MBS) sensiblemente superior a los del anterior ciclo de 2018-2019. Esto acentuó las ventas en los bonos y que la curva de deuda pública deshiciera su inversión y ganara pendiente. En Europa, también se publicaron las actas de la última reunión del BCE donde la división entre cómo afrontar el repunte de la inflación en el continente divide a los distintos miembros del comité. Por último, hubo ciertos datos macro de interés como la abrupta caída de los PMIs elaborados por Caixin en China con la referencia compuesta cayendo a niveles de febrero 2020 que contrasta con la revisión al alza de los PMIs de marzo en la Eurozona.

Renta Variable

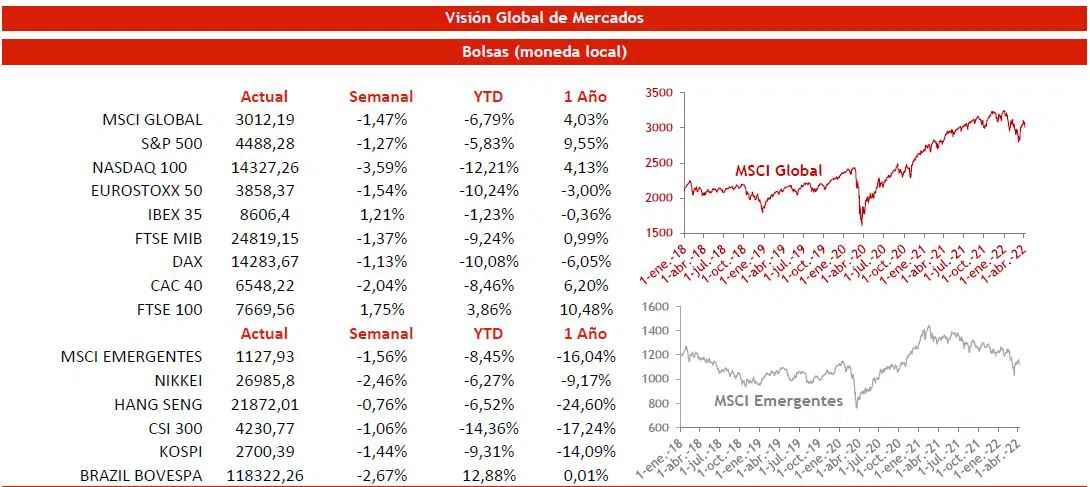

Semana negativa para los índices norteamericanos tras conocerse los planes de la FED que llevaron el tipo a 10 años en EE.UU. hasta el 2,7%. Por sectores, los más defensivos como salud, consumo básico y utilities fueron los únicos que acabaron en positivo junto con el sector energético pese a la caída continuada del precio del crudo. En el lado negativo se situó la tecnología, consumo discrecional y telecomunicaciones. En breve comenzará la temporada de resultados del primer trimestre.

En Europa, solo el Ibex y el FTSE londinense escaparon de las caídas en el cómputo global de la semana. La prolongación del conflicto en Ucrania sin noticias de que las negociaciones avancen y el quinto paquete de sanciones a Rusia lastraron la confianza de los inversores. Además, la bolsa francesa soportó una elevada volatilidad previa a la celebración de la primera ronda de las elecciones presidenciales.

En las bolsas emergentes el tono también fue negativo con caídas en China, Corea y Brasil entre otras. Los mercados asiáticos siguen vigilando muy de cerca la evolución de los contagios en China, especialmente tras la decisión del gobierno de aislar Shanghái y otras 23 ciudades afectando a 193 millones de personas. Por otro lado, la bolsa japonesa se dio un respiro tras varias sesiones al alza ante la debilidad del yen.

Renta Fija

Continúan las pérdidas para la deuda tras uno de los peores trimestres de la historia y que dejaron al índice global agregado con una caída superior al 5%. Los diferenciales crediticios también se ampliaron esta semana arrastrados quizás por la mala evolución de la renta variable.

Divisas y Materias Primas

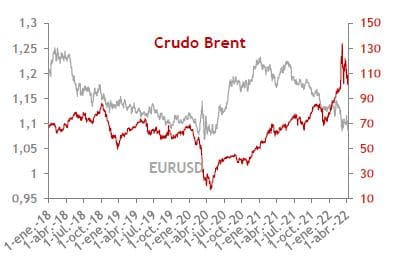

La debilidad del Euro se prolonga una semana más, especialmente tras revelarse los planes agresivos de la FED y su política monetaria. Por su parte, el barril de crudo cede terreno ante la liberación de reservas estratégicas por parte de EE UU y de varios países de la AIE.

Para esta semana…

- Este lunes conocíamos que la inflación en China durante el mes de marzo se ha situado en el 1,5% y que el índice de precios de producción lo hacía en un 8,3% interanual.

- El martes se publica la encuesta de sentimiento ZEW de Alemania y el índice de optimismo de las Pymes norteamericanas. El plato fuerte será el dato de inflación de marzo en EE.UU. que se espera se sitúe en el 8,4%.

- El jueves, los analistas esperan los datos de comercio exterior (Exportaciones & Importaciones) de China del mes de marzo, ventas minoristas en EE.UU. y el indicador de confianza de la Universidad de Michigan. En Europa, habrá reunión del BCE.

- Por último, el viernes se conocerá la producción industrial de marzo en Estados Unidos.