Los tambores de la recesión se intensifican en Europa

Redacción Mapfre

Los mercados siguen mostrando temor, con la inflación y la afección a las economías como protagonistas. En Europa, sigue el creciente riesgo a la baja sobre las expectativas de crecimiento, tal y como puso de manifiesto el desplome del ZEW de julio, hasta niveles mínimos del Covid (marzo 2020 tanto en el caso de Alemania como en el conjunto de la Eurozona). En el plano político, Italia fue la protagonista por la decisión del Movimiento Cinco Estrellas de no respaldar al gobierno de Draghi en la moción de confianza.

Así, los temores de una recesión europea se intensifican y se dejan sentir en las TIRes de los bonos, que retrocedieron con fuerza, especialmente en Europa. El jueves se observará la toma de decisión que va a tomar el BCE con respecto a los tipos de interés. A destacar, la caída del euro frente al dólar, cayendo por debajo del precio de la moneda estadounidense (niveles no vistos desde 2002). El dato de inflación en EEUU sorprendió 3 décimas al alza hasta alcanzar un nuevo máximo del 9,1% en junio, un nivel no visto desde noviembre de 1981. En cuanto a mercados emergentes, los datos de China sorprendieron negativamente en el 2T, avanzando un 0.4% en el segundo trimestre frente al 1,2% esperado, aunque con sustancial mejora en el consumo de junio una vez levantadas las restricciones COVID.

Renta Variable

En Estados Unidos la semana vino marcada por el dato al alza de inflación y el inicio de la presentación de resultados, sobre todo en el sector financiero, donde entidades como JPMorgan y Morgan Stanley decepcionaron con resultados peores de la expectativa de mercado y marcaron las caídas de los principales índices americanos. Por sectores, los defensivos siguen comportándose mejor y como muestra de ello, consumo básico fue el único que acabó en positivo seguido de utilities.

Tonalidad negativa para los índices europeos, donde el índice FTSE MIB italiano se dejó casi un 4% tras la inestabilidad derivada de la dimisión de Dragui. El Ibex fue también penalizado por la decisión del gobierno de instaurar un nuevo impuesto a la banca y a las energéticas.

En los mercados emergentes la gran protagonista fue la bolsa de Hong Kong (Hang Seng), que cayó un 6,6% ante la ralentización del crecimiento del PIB chino (un 0,4 los niveles más bajos desde 2020 suponiendo una contracción del 2,6% en el segundo trimestre.

Renta Fija

Mientras que durante la semana pasada, los protagonistas fueron los bonos estadounidenses, esta semana muestran más estabilidad frente a las caídas de las rentabilidades de los bonos europeos.

La prima de riesgo del bono italiano respecto al bund llegó a tocar los 230 pb el pasado viernes, ampliando notablemente el spread entre ambos ante la situación de su gobierno. También vimos ampliaciones en los diferenciales de crédito.

Divisas y Materias Primas

El crudo sigue con su vuelta a la baja ante el temor de recesión en los países desarrollados Por otro lado, la visita de Biden a Arabia Saudí se salda sin ningún acuerdo que recoja un aumento de la producción por parte del país del medio Oriente.

En divisas, debe destacarse la caída mantenida del euro frente al dólar (niveles no vistos desde 2002 ante la inestabilidad en la Eurozona provocada por la dimisión de Dragui. Tras comenzar el año en el nivel 1,13, esta semana la divisa comunitaria se llegó a intercambiar por menos de un USD.

Otros Datos Macro

Producción industrial de la Eurozona (mayo): 0,8% MoM vs 0,3% esperado.

IPC y PPI China (junio): 2,5% y 6,1%, respectivamente.

PIB China YoY: 0,4% vs 3,8% anterior.

Producción industrial China (junio): 3,9% YoY vs 4% esperado.

Ventas minoristas China (junio): 3,1% YoY vs -6,7% anterior y 0,3% esperado.

IPP Japón YoY: 9,2% vs 9,1% anterior.

Confianza del Consumidor de la U. de Michigan (EEUU): 51,1 vs 50 esperado y anterior.

Índice de optimismo de las pequeñas compañías de EEUU: 89,5 vs 93,1 el anterior.

Índice de precios a la producción industrial de EEUU (junio): 1,1% MoM vs 0,9% anterior. En datos interanuales la tasa se sitúa en el 11,3%.

IPC EEUU YoY: 9,1% vs 8,6% anterior. La tasa subyacente se situó en el 5,9% vs el 5,7% esperado.

Producción industrial de EEUU (junio): -0,2% MoM vs 0,2% anterior. Las expectativas a inflación a 5-10 años han bajado del 3,1% al 2,8%.

Ventas minoristas de EEUU (junio): 1% MoM vs 0,9% esperado y -0,3% anterior.

Esta semana

El martes, el dato final de IPC en la zona Euro. En EE UU tendremos datos de permisos de construcción y viviendas nuevas del mes de Junio.

El miércoles, el dato de la confianza del consumidor de la Eurozona y el índice de precios a la producción de Alemania de Junio. En EE UU conoceremos las ventas de viviendas de segunda mano de Junio.

El jueves, toda la atención recae sobre la reunión del Banco Central Europeo donde seguiremos con especial atención la toma de decisión relativa a los tipos.

Cerramos la semana con la publicación de los PMIs preliminares de Julio de las principales economías.

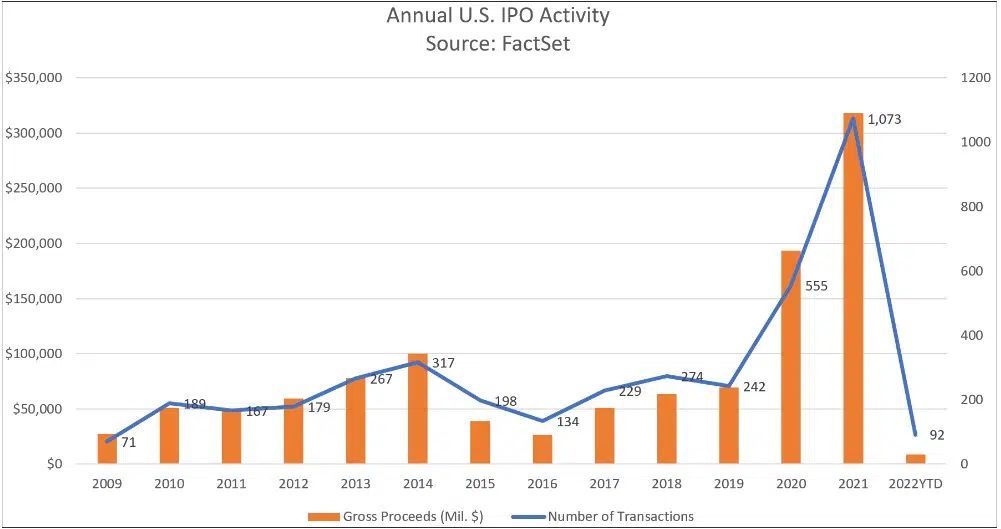

Gráfico de la semana

Tras el auge y récord durante el año 2021 de ofertas públicas de venta (OPV) en las bolsas estadounidenses, la actividad de OPVs cayó bruscamente en la primera mitad de 2022. Según datos de FactSet, 1073 empresas salieron a bolsa en 2021, recaudando $ 317 mil millones, mientras que, en la primera mitad de 2022, el total fue de sólo 92 empresas, recaudando poco menos de 9 mil millones de dólares.