Los inversores apuestan por la bolsa estadounidense más que nunca

Redacción Mapfre

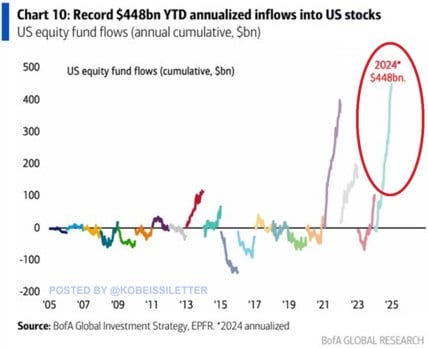

Las entradas de patrimonio acumuladas en la renta variable estadounidense han alcanzado los 448.000 millones de dólares en lo que va de año. Esto supone casi el doble que en 2022 y 2023 juntos. Los flujos de fondos de renta variable estadounidense han superado incluso el récord anterior de ~400.000 millones de dólares registrado en el mercado alcista de 2021.

Fuente: BofA Global Research.

Resumen de la semana

Wall Street volvió a demostrar su resiliencia frente a sus homólogos europeos en una semana marcada por el aumento de tensión geopolítica entre Ucrania y Rusia y la mayor significación del gobierno estadounidense como parte activa en ello. Los mercados europeos están lidiando con muchos frentes abiertos, empezando con las ya bien conocidas preocupaciones sobre la economía china y los decepcionantes indicadores de actividad en la eurozona. Los datos de PMI salieron peores de lo esperado, con debilidad en las manufacturas y con la parte de servicios a la baja, destacando las malas referencias en ambos componentes de Francia. Debe destacarse también el dato al alza de la inflación en Reino Unido, que rebajó las expectativas de tres a dos bajadas para el 2025 por el Banco de Inglaterra (BoE).

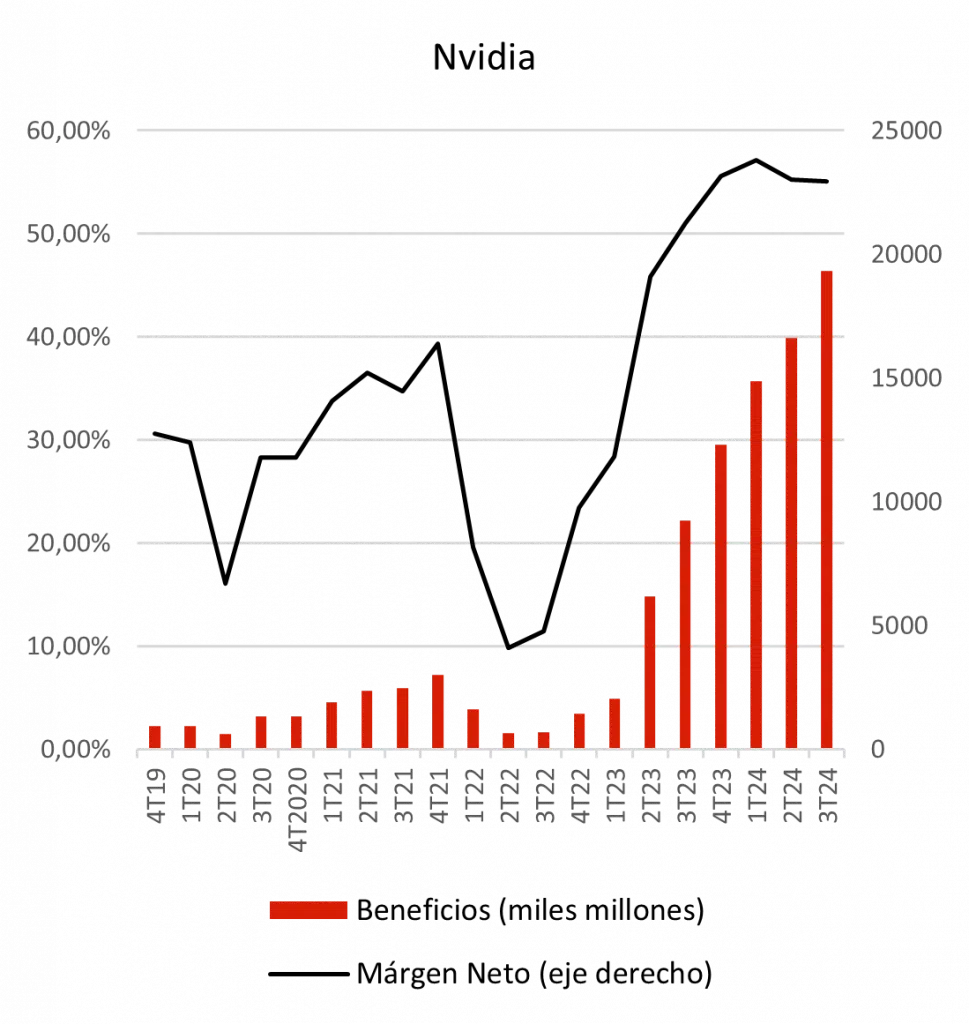

En EEUU, el evento más destacado fue la presentación de resultados de Nvidia. A pesar de que la compañía mostró cifras sólidas, el mercado reaccionó con cautela ante la noticia de una menor expectativa de producción de chips con las proyecciones de beneficios en el rango bajo de lo estimado por el mercado. Este comportamiento podría reflejar un mercado quizás más exigente y mal acostumbrado a las elevadas cifras de beneficio reportadas por la compañía cada trimestre.

En el plano macroeconómico, las peticiones de subsidio por desempleo en EE.UU. bajaban más de lo esperado, aunque el componente de solicitudes continuas mejoraba, lo cual puede entenderse como un freno al ritmo de contratación. En emergentes, las caídas se concentraron especialmente en las bolsas chinas debido al temor del mercado a la nueva administración Trump y a unos malos resultados por parte de Tencent y Alibaba.

Renta variable

En la renta variable estadounidense, vimos subidas de los índices con las 'small caps' superando la evolución de las 'large caps'. A nivel sectorial, ‘utilities’ fue uno de los sectores que mejor lo hizo ante un mayor optimismo en torno a la creciente demanda de energía por un mayor impulso de la inteligencia artificial que aumentase los precios energéticos y los márgenes de estas compañías, mientras que comunicaciones fue el peor sector de la semana, sobre todo por la caída de Alphabet. La matriz de Google, cayó en mercado tras conocerse que el Departamento de Justicia de EEUU planea presionar para que vendan Chrome y evitar un monopolio de la búsqueda online.

En Europa, vimos caídas de los principales índices a raíz de las malas referencias de actividad manufacturera y de servicios (PMIs). En mercados emergentes, destaca la caída del CSI 300 en China, que no tuvo referencias macro relevantes y se guio por la preocupación de las medidas que implemente la administración Trump.

También hay que tener en cuenta la acusación del departamento de justicia de los Estados Unidos y de la SEC contra el fundador del mayor conglomerado empresarial indio (Grupo Adani) y otros dos miembros de la junta directiva. La acusación se basa en realización de sobornos al gobierno de la India, con el fin de que comprasen energía solar a una de sus compañías, Adani Green Energy Limited (AGEL) por encima del precio de mercado.

Renta fija

En los mercados de bonos, se observaba una relajación de los tipos en los tramos largos de las curvas tras los repuntes observados en las semanas previas, algo que elevó los precios del 10 años americano. En la curva americana, vimos cómo se aplanaba su pendiente ante el repunte del tramo de dos años debido a las dudas que genera una política inflacionista por parte de Trump.

A nivel de diferenciales, hubo estrechamiento relevante en el 'high yield' estadounidense con los bonos de mayor calidad crediticia sin cambios relevantes, mientras que en los mercados europeos se produjeron ampliaciones ante el mal comportamiento de la eurozona a nivel macroeconómico. Asimismo, el volumen de emisión en EE.UU. se mantiene elevado y la mayoría de las emisiones fueron sobresuscritas, habiendo un claro apetito y confianza en la salud de la economía y de las empresas estadounidenses.

Divisas y materias primas

Por la parte de las materias primas, destacamos las subidas del oro y del petróleo por el aumento de las tensiones geopolíticas entre Rusia y Ucrania. Por otro lado, a nivel de divisas, la postura “dovish” del BCE, con un crecimiento mixto y una inflación bajo control, sumado a las posibles políticas proteccionistas que pudiese implementar Trump, mantiene al euro en caída libre frente a la divisa estadounidense.

Esta semana…

Deflactor de precios de EE.UU., actas de la última reunión de la Reserva Federal (Fed) y el preliminar de inflación de la Eurozona.