La emergencia de la inteligencia artificial y otros riesgos para la economía global

Redacción Mapfre

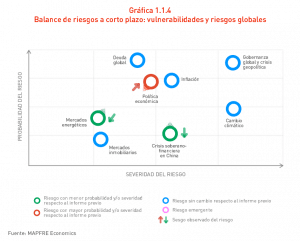

MAPFRE Economics ha revisado sus previsiones sobre la economía mundial, contempladas en el informe Panorama económico y sectorial 2023: perspectivas hacia el segundo trimestre. En términos generales, las elevado para todas las economías. Por ejemplo, en el caso de la economía global lo ha hecho hasta el 2,8% en 2023, frente al 2% previsto a principios de año. Sin embargo, el Servicio de Estudios de MAPFRE destaca un conjunto de posibles detonantes adicionales para la economía global, los cuales se ilustran en el siguiente mapa de riesgos:

Gobernanza global y crisis geopolítica

La situación geopolítica global en el primer trimestre del año ha consolidado algunas dinámicas relevantes que posiblemente definirán su evolución de la década actual.

Como novedad entre los riesgos geopolíticos de largo plazo está la emergencia de la inteligencia artificial (IA). Este tema ha ganado exponencialmente relevancia con su despliegue y adopción generalizada en diversos ámbitos como la economía, la seguridad y la defensa. La IA plantea desafíos significativos sobre la seguridad y privacidad de los datos, la ética en su uso y los sesgos y la competencia por la supremacía tecnológica entre países. La IA también tiene implicaciones en el ámbito laboral y social, lo que puede tener un impacto en la estabilidad y equidad globales. En la actualidad son muchas las voces que claman por frenar, al menos temporalmente, el entrenamiento de la IA para evitar posibles riesgos. En este sentido, Italia ha prohibido el célebre ChatGPT, un modelo lingüístico de IA desarrollado por OpenAI, a partir del Reglamento General de Protección de Datos (GDPR), lo que podría tener implicaciones para el futuro de la IA en Europa. Asimismo, los grupos de consumidores de la Unión Europea exigen una investigación sobre ChatGPT, y sobre si el GDPR se utiliza para regular la IA, lo que podría sentar un precedente para que las normas de protección de datos se apliquen a la IA, afectando con ello a los gigantes tecnológicos como Google, Microsoft y Meta. Estados Unidos, por su parte, está estudiando medidas para hacer frente a posibles amenazas tecnológicas extranjeras a través de la IA, con la presentación de la Ley RESTRICT. Esta ley otorgaría al gobierno estadounidense la capacidad de adoptar diversas medidas, desde normas de transparencia hasta prohibiciones, si se identifica una amenaza para la seguridad nacional. El primer caso de uso en este mecanismo está siendo el análisis de la influencia de TikTok en el país.

El tema de la ciberseguridad, por su parte, sigue siendo una de las principales preocupaciones globales. El nerviosismo se ha seguido incrementando ante la sospecha de que Corea del Norte esté intentando un ciberataque al estilo de SolarWinds. No obstante, la información al respecto sigue siendo limitada y parcial.

En tercer lugar, la crisis en Ucrania no encuentra una solución pragmática ni bajo el plan de paz chino. En este contexto, la guerra continúa. Estados Unidos ha anunciado un paquete de ayuda de 2.600 millones de dólares y, por otro, Finlandia ha superado el último obstáculo para ingresar en la OTAN, al ratificar el Parlamento turco por unanimidad su adhesión, lo que convierte a Finlandia en miembro oficial. También se espera que Suecia ingrese en la OTAN este verano, en tanto que los esfuerzos de Polonia y los países bálticos por acelerar el ingreso de Ucrania se han topado con las reticencias de Estados Unidos, Alemania y Hungría. Este desarrollo de acontecimientos pareciera haber eliminado cualquier atisbo de pacificación concertada, como inicialmente se estaba promoviendo con China al frente. Más aún, el presidente bielorruso, Alexandr Lukashenko, confirmó los informes según los cuales las armas nucleares rusas podrían estar de camino a Minsk, lo que aumenta la preocupación por la situación en la región.

Por otra parte, las tensiones entre Taiwán y China han aumentado y Europa se encuentra sumida entre un reseteo de liderazgo y relaciones, que afecta varios frentes.

Inflación

Los datos más recientes de inflación continúan constatando una moderación de la inflación de forma generalizada, impulsada principalmente por la caída en los precios de la energía y otras materias primas, precios de la vivienda moderándose, precios de bienes contenidos y el efecto base. Por el contrario, la pujanza de los precios en el sector servicios permanece aún al alza.

Si bien esta moderación es positiva, evidenciando que lo peor parece haber quedado atrás, las lecturas subyacentes continúan mostrando una dinámica más inflexiva. A pesar de ello, las tasas de inflación siguen estando por encima de los objetivos de los bancos centrales, sujetas a cierta errática (los componentes más volátiles suponen en este momento un mayor contrapeso), y los riesgos siguen ligados a la incertidumbre actual. Cabe enfatizar que los sesgos al alza siguen anclados: (i) al desarrollo de los acontecimientos geopolíticos, al incierto panorama energético y a la transición energética; (ii) al comportamiento del precio de las materias primas ante la reapertura China (tras lo últimos datos de precios al consumidor y al productor existe la posibilidad de un mayor estímulo para acelerar la puesta en marcha de la economía); (iii) los efectos de segunda ronda, principalmente en Estados Unidos y en menor medida en Europa, dada la resiliencia de los últimos datos económicos y las tensiones del mercado laboral; (iv) una política fiscal moderándose, pero aún con déficits presupuestarios abultados, y (v) la correcta transmisión de una política monetaria, cuyos efectos aún no han terminado de impactar.

Mercados inmobiliarios

Las perspectivas del mercado inmobiliario continúan deteriorándose a medida que el cambio en la política monetaria se asienta sobre unos tipos de interés ya en territorio restrictivo, debilitando tanto la demanda de crédito por el lado del consumidor, como el apetito por el riesgo del lado inversor, conduciendo hacia un reequilibrio de valoraciones más ajustadas que se viene consolidando desde finales de 2022. Destaca la corrección en gran parte de las economías desarrolladas, liderando el ajuste en precios Canadá, Australia, Suiza, Estados Unidos o Reino Unido, entre otros. Si bien la corrección se anticipa como moderada, por una oferta limitada y una política de riesgos más ajustada (tanto el nivel de sobrevaloración inicial de algunos mercados, como los efectos en la pérdida de poder adquisitivo y el menor acceso al crédito), continuará marcando un punto de equilibrio más contenido. A su vez, si bien el sector inmobiliario residencial muestra una senda de normalización contenida por estas dinámicas, el sector inmobiliario comercial se enfrenta a vientos en contra más prolongados (mayor teletrabajo, comercio online, transacciones por debajo de tendencia y dinámicas previas al Covid-19 no recuperadas). A su vez, y dadas las recientes turbulencias en el sectorial bancario, el riesgo de un impacto adicional en la dinámica del crédito con un endurecimiento más pronunciado se evidencia como una vulnerabilidad adicional que podría amplificar la corrección en curso.

Deuda global

Al cierre de 2022, la deuda global disminuyó en 4 billones de dólares hasta situarse en torno a 300 billones de dólares; con relación al producto interior bruto (PIB), la cifra alcanzó el 337,3%, en torno a 25 puntos porcentuales (pp) por debajo de su máximo de 2021.

Frente a 2021, en los mercados desarrollados la disminución con relación al PIB fue de 20 pp, liderada por gobiernos (-10 pp) y empresas financieras (-5 pp), frente al -3 pp y -2 pp de empresas no financieras y hogares, respectivamente. En el caso de los mercados emergentes, sin embargo, se constató un incremento de la ratio de endeudamiento de 1,9 pp sobre el PIB, en buena medida por el mayor endeudamiento de las empresas no financieras (1,9 pp) y en menor medida por gobiernos (0,7 pp), así como por el aumento de los costes de endeudamiento y la depreciación acumulada de las divisas frente al dólar.

En el caso de China, la ratio de endeudamiento volvió a registrar nuevos máximos históricos al alcanzar un 346,3% del PIB. Las contribuciones al incremento de dicha ratio siguen registrándose en todos los sectores y, en mayor medida, en las empresas no financieras y gobierno (6,6 pp y 4,8 pp, respectivamente), en gran parte debido a las necesidades de financiación durante el largo periodo de restricciones por el Covid-19 y la desaceleración económica del país.

A pesar de la reducción del stock de deuda registrado a lo largo de 2022, la deuda global se mantuvo por encima de los niveles previos a la pandemia. Ello se ha debido a la continuación de la expansión económica, el elevado entorno de inflación (como efecto dilución), una dinámica más prudente de los agentes dada la elevada incertidumbre, el cambio de ciclo monetario caracterizado por tipos más altos y la reversión de balances de los principales bancos centrales. Si bien la dinámica se espera que continúe siendo positiva, los recientes eventos en los mercados de bonos muestran la mayor sensibilidad de los inversores al deterioro de los fundamentales, priorizando aquellas sendas de estabilidad factibles y sostenibles en el tiempo. De igual forma, la necesidad de recuperar un nuevo margen de actuación ante necesidades contra-cíclicas suponen un incentivo adicional para mantener la senda de consolidación.

Política económica

La dicotomía entre estabilidad de precios y estabilidad financiera se hace cada más evidente, en especial a medida que el signo restrictivo de la política monetaria se acerca a su máximo, la estabilidad de precios consolida las señales de remisión en la inflación y los efectos de la política monetaria, aunque rezagados, activan las fragilidades en el sistema financiero.

En líneas generales, y contando con que los tipos de interés reales positivos irán ganando terreno de forma generalizada en los próximos meses, se aleja la posibilidad de endurecimientos adicionales y se espera que la cautela se imponga, sosteniendo por un tiempo las condiciones financieras actuales. No obstante, los riesgos se encuentran sesgados tanto al alza (una mayor inflación en el corto plazo que lleve a un endurecimiento de las condiciones financieras no anticipado) como a la baja (una inclinación de la actividad hacia un escenario macroeconómico menos benigno o un accidente financiero más amplio). En ambos casos, los retrasos asociados con la política monetaria añaden cierta impaciencia en torno a qué tan fluida es su transmisión y qué tan certero es su impacto en los diferentes canales. Esto se debe a que su influencia en la demanda viene siendo menos acertada (evidente a partir de los datos de actividad y empleo), y a que sus consecuencias en el ciclo de crédito pueden responder de manera no lineal y trasladarse rápidamente a la economía real vía endurecimiento adicional de las condiciones financieras detonando un “aterrizaje fuerte”.

Todo ello se encuentra reflejado en una curva de rendimiento que permanece profundamente invertida, así como en una volatilidad combinada tanto en los tipos terminales del extremo corto de la curva como en los tramos medios y largos, que determinan cómo el impulso hacia cualquiera de los escenarios propuestos podría catalizarse con relativa fluidez.

Crisis soberano-financiera en China

A medida que la reapertura de la economía china continúa ganando tracción, se espera que el crecimiento económico se acelere gracias al gasto de los consumidores, liderado por un repunte en los servicios (principalmente los sensibles al Covid-19), respaldados por el ahorro acumulado durante el prolongado periodo de restricciones, la continuación del positivo impulso de la producción industrial favorecido por un mix energético más intensivo en carbón y petróleo ruso, que contrapese los efectos de la aceleración de la actividad interna y permita mantener unas tasas de inflación dentro del rango.

En consecuencia, la política monetaria del banco central podría continuar siendo acomodaticia y enfocada a la recuperación de la actividad económica, en línea con las últimas decisiones de recorte del coeficiente de reserva obligatoria e inyecciones de liquidez, lo que podría suponer un catalizador positivo para la entrada de futuros flujos de cartera, favoreciendo la divisa local.

Por último, en lo que respecta al mercado inmobiliario, si bien el ciclo a la baja y la incertidumbre continúan en curso, signos tempranos de estabilización en transacciones, precios e indicadores de clima comienzan a reflejar las continuas medidas de flexibilización de la vivienda acometidas por el gobierno, aunque por el momento siguen siendo precarias para eliminar el riesgo de cola asociado.

Cambio climático

Los efectos del cambio climático continúan evidenciándose en todo el mundo materializándose bajo la forma tanto de pérdidas (2022 fue el segundo año consecutivo en el que los daños asegurados superan la marca de los 100.000 millones de dólares) como de incertidumbre a través de los diferentes canales (evolución, mitigación y transición entre otros), involucrando a reguladores micro y macroprudenciales. Ello pone en riesgo la estabilidad del propio sector financiero de forma tanto directa (cadenas de eventos mediante los cuales los factores de riesgo climático afectan a las exposiciones y contrapartes) como indirecta (efectos de valoración sobre los activos financieros, subyacentes y coberturas).

Mercados energéticos

Desde comienzos de 2023, los mercados energéticos han continuado liberando la tensión acumulada a raíz del shock geopolítico, a pesar de su persistencia en el tiempo. Los factores de esta normalización se apoyan en una menor demanda global, principalmente en las economías desarrolladas, destacando el fenómeno de altas temperaturas invernales en Europa que, sumado a las políticas de apoyo, los planes de eficiencia energética y la diversificación de fuentes de suministro, han permitido sostener unos niveles de almacenamiento de gas superiores al promedio histórico. En el continente asiático, por su parte, los flujos de Rusia han continuado favoreciendo a la región, destacando los casos de India (favorecida por las operaciones de refinación e exportaciones a Europa) y de China, cuya reapertura ha continuado progresando positivamente, aunque sin presiones trasladadas a los precios de los insumos y apoyándose en las exportaciones de Rusia (dos millones de b/d en febrero), la acumulación de inventarios y la todavía baja actividad industrial e incompleta recuperación de la movilidad y el consumo. A pesar de ello, es probable que los riesgos de cola perduren en el tiempo de forma estructural ligados a la transición energética en curso, a la necesidad de guardar la seguridad del suministro y la carrera por liderar la propiedad de la nueva industria. Esta competencia, manifiesta a través del “proteccionismo verde” estadounidense bajo la Inflation Reduction Act (IRA), el Green New Deal europeo y el estrecho control de China sobre la producción de muchos insumos estratégicos, continuará generando tensiones adicionales a las ya latentes en los mercados de energías tradicionales afectados por la escasez de oferta, la baja inversión y una producción sujeta a un marco geopolítico cada más adverso. Por otro lado, y tras las recientes decisiones de la OPEC, la durabilidad de la disminución de la inflación puede cuestionarse si los países productores de petróleo están decididos a sostener unos precios del petróleo elevados, prolongando así la tensión en los mercados energéticos.

Para ver el informe completo pinche aquí