Los costes de la vivienda y su impacto en la inflación

Redacción Mapfre

Las bolsas llevaban ya unas semanas en terreno positivo y con la esperanza puesta en que la inflación hubiese tocado techo, y este pasado jueves se pudo confirmar que esto había sido así, al menos en lo que se refiere a Estados Unidos. Además se llevaron una grata sorpresa al ver que el índice subyacente bajaba con fuerza (0,3% MoM Vs 0,5% estimado Vs 0,6% anterior) y parece corroborar lo que el indicador principal llevaba un tiempo señalando.

En el caso de los mercados de renta fija la alegría fue doble. Primero, porque se cortaba la sangría abierta tras la reunión de la FED, donde el mercado concluyó que la tasa terminal sería más alta de la estimada con anterioridad; y segundo, porque el mercado ahora espera también una ralentización de las subidas en las próximas reuniones (50pb próxima reunión Vs 75pb anterior).

En China, un nuevo brote del Covid se hace paso. Las autoridades, a pesar de haber relajado algunas de las restricciones con el exterior, parecen firmes en la continuación de su política de Covid 0 y siguen aplicando estrictos confinamientos.

En Estados Unidos, la semana pasada se vivieron las elecciones legislativas. Los resultados no han ido en línea con la debacle del partido demócrata que vaticinaban las encuestas. Ni demócratas ni republicanos consiguieron hacerse con el control de ninguna de las dos cámaras, lo que complica la posibilidad de llegar a puntos de encuentro en futuras políticas fiscales.

Otros Datos Macro:

- Balanza Comercial China (Octubre): 85,15 Bill$ Vs 95,97 Bill$ estimado Vs 84,74 Bill$ anterior.

- Producción Industrial Alemania (Septiembre): 0,6% MoM Vs -1,2% anterior (buen dato que triplica el 0,2% estimado por el consenso).

- Ventas Minoristas Zona Euro (Septiembre): 0,4% MoM Vs 0% anterior (-0,6% YoY Vs -1,1% estimado).

- NFIB Small Business (Octubre): 91,3 Vs 92,1 anterior (décimo mes consecutivo por debajo de la media histórica de 98).

- Inflación China (Octubre): 2,1% YoY Vs 2,8% anterior.

- Inflación EE.UU. (Octubre): 7,7% YoY Vs 8,2% anterior (4º mes consecutivo descendiendo).

- PIB Reino Unido (Preliminar 3er Trimestre): -0,2% QoQ Vs 0,2% anterior.

- Producción Industrial Reino Unido (Septiembre): 0,2% MoM Vs -1,4% anterior.

Esta semana:

- Hoy lunes hemos conocido el dato de producción industrial para la Eurozona (0,9% MoM Vs 0,3% estimado y 4,9% YoY).

- Mañana conoceremos: tasa de desempleo en Reino Unido, Inflación en Francia y España, balanza comercial de la Zona Euro e índice ZEW de confianza inversora en Alemania y la Eurozona. En Estados Unidos se publicará el dato de precios a la producción de Octubre.

- El miércoles tendremos la inflación en Octubre de Reino Unido e Italia. Por la tarde se conocerán ventas minoristas y producción industrial en EE.UU..

- Ya el jueves se publicará el dato compuesto de inflación para la Zona Euro y tendremos datos del sector de construcción americano.

- Para finalizar la semana, el viernes tendremos ventas minoristas y ventas de viviendas de segunda mano en Reino Unido.

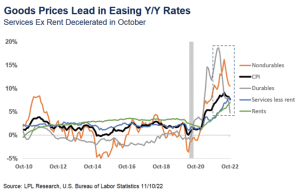

Gráfico semanal:

Los costes de vivienda se incrementaron en octubre y contribuyeron a más de la mitad del aumento de la inflación total. A medida que el mercado inmobiliario se enfríe, esta categoría también disminuirá, pero es posible que tengamos que esperar hasta el próximo año antes de ver su incidencia en la reducción de la inflación general. Los costes de la vivienda, junto con los precios de otros servicios, son generalmente más rígidos que los precios de los bienes y tomarán más tiempo para revertir la tendencia del año anterior. Pero los precios totales en los servicios (excluyendo los alquileres) cayeron en octubre respecto al mes anterior, la primera vez desde mayo de 2020. Estas son señales alentadoras, ya que estos movimientos recientes han reducido la tasa de crecimiento anual.