Los flujos hacia bonos del Tesoro estadounidense continúan al alza

Redacción Mapfre

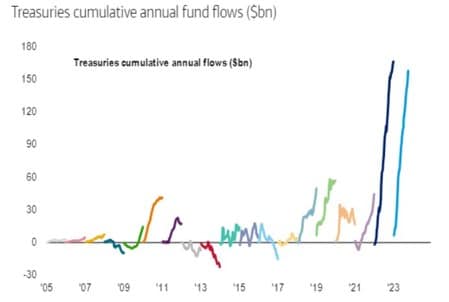

Pese al repunte de los tipos de interés en Estados Unidos que ha llevado a los inversores a dos años consecutivos de rentabilidades negativas, los flujos hacia bonos del Tesoro siguen acumulándose. Tanto el año 2022 como el año 2023 son de largo los años con mayor flujo de entrada en los bonos emitidos por el tesoro norteamericano.

Gráfico:BofA – Michael Hartnett; Fuente: Twitter).

Los mercados de renta fija acapararon la atención la semana pasada ante las bruscas subidas en la rentabilidad de la deuda soberana en EE.UU. (caídas en precio), por una perspectiva de endurecimiento del tono de los bancos centrales ante la resiliencia económica, las dificultades que ello conlleva para reducir la inflación y unas expectativas de tipos altos durante más tiempo.

Sin ir más lejos, el Treasury estadounidense a 10 años alcanzó el 4,89% de rentabilidad, algo no visto desde hace más de 10 años manteniendo un movimiento alcista de los tramos largos de las últimas semanas frente a los cortos, desinvirtiendo en parte la curva de tipos. Además, vimos relevantes ampliaciones de los diferenciales tanto para la deuda corporativa de mejor calidad como para el ‘high yield’ tanto en Europa como en EEUU.

Los principales mercados terminaron mixtos esta semana, al crecer las estimaciones de nuevas subidas de tipos tras la última reunión del Comité Federal de Mercado Abierto (FOMC) y unas expectativas de inflación y crecimiento que no parecen ser compatibles con un contexto de bajadas de tipos en Estados Unidos y sí con un escenario de subidas.

Al margen del componente macro, se iniciará la etapa de resultados del tercer trimestre de las empresas de EE.UU. a lo largo de las próximas semanas, donde podemos empezar a ver impacto relevante de las subidas de tipos en las cuentas de resultados de las compañías.

En la zona euro, los datos siguen evidenciando debilidades: por un lado, el peor dato de lo esperado de las ventas minoristas, y por otro, Alemania (que supone casi el 30% del PIB de la zona euro) presentó unas cifras de balanza comercial mejores de lo esperado, aunque con el componente de exportaciones con una caída relevante.

El índice de precios de la producción industrial también cae con fuerza en el último mes en la zona euro lo que significaría que la evolución de los precios sigue su tendencia a la baja (aunque probablemente a costa de una menor demanda tal y como reflejaron los PMIs).

Estados Unidos vs. Europa

En EE.UU., la renta variable se mantuvo ligeramente positiva a pesar de que el mercado empieza a descontar un contexto de políticas restrictivas de tipos de interés por más tiempo. Ese tono positivo se sustentó en las subidas de las acciones de perfil ‘growth’, como la tecnología y del sector de comunicaciones, frente a las caídas de la energía por la mala semana del petróleo y de los sectores más defensivos como lo son ‘utilities’ y el consumo defensivo.

Por el contrario, no hubo motivos para celebrar en Europa, con la caída del STOXX 600 de más de un 1%. A nivel sectorial, las caídas vinieron por la energía y las ‘utilities’, frente a los sectores de tecnología y media que logran mantenerse en positivo.

En los países emergentes, se ha registrado una caída del índice general con el índice chino, principal componente por peso, permaneciendo cerrado por festividad nacional. A pesar de ello, sí hubo referencias macro relevantes para la principal economía asiática con un dato ligeramente peor del índice Caixin, con caídas tanto por la parte Manufacturera como de Servicios, aunque permanecen en territorio de expansión.

Esta semana

A lo largo de los cinco días se conocerán datos relevantes en varias geografías. Tendremos datos de inflación en EE.UU. y China, así como el dato preliminar de la Confianza del Consumidor de la Universidad de Michigan y la balanza comercial de China, entre otros.