Los inversores, en modo 'risk on'

Redacción Mapfre

Los inversores parecen haber tomado un posicionamiento más favorable al riesgo o ‘risk on’, un sentimiento basado en la esperanza de que la inflación se moderaría con cierta rapidez, que los riesgos de recesión eran menores y en la disminución de las tensiones geopolíticas. No obstante, ese repunte en los mercados ha alarmado a más de uno en Wall Street que ven esa confianza como una señal roja para los mercados, que parecen haber frenado definitivamente la euforia con la que empezaron este año. Sí siguen mostrando una resiliencia sorprendente en algunos casos, sobre todo si tenemos en cuenta los datos macro publicados en las últimas semanas.

En particular llama la atención el comportamiento de los índices europeos, donde el argumento de las bajas valoraciones y haber salvado un primer ‘match ball’ respecto a los precios del gas parece suficiente para contrarrestar los desafíos y problemas estructurales que padece la región.

En los mercados de renta fija, las ya mencionadas sorpresas negativas vistas en los precios si parecen haber cambiado la percepción de los inversores, estos ahora ya no sólo ven difícil que vaya haber recortes en los tipos antes de final de año, sino que parecen haber alargado también sus expectativas en el tipo de llegada.

Por último, las actas de la última reunión de la Reserva Federal estadounidense (Fed) centraron parte de la atención de los inversores. En estas ha quedado reflejada una cierta moderación de la política restrictiva llevada a cabo por la institución en el año 2022, aunque es cierto que en el debate se dejaba la puerta abierta a realizar varias subidas más si los precios no recorrían el camino que estaba previsto.

Esta velocidad en la moderación de la inflación es precisamente lo que los datos publicados en febrero nos hacen pensar que no está ocurriendo y, por tanto, el cambio de tono en el discurso ha quedado ya algo anticuado. Se vislumbra entonces una mayor agresividad en la postura del banco central en la próxima reunión del 21 y 22 de marzo.

Otros Datos Macro:

- PMI Alemania Manufacturero: 46,5 Vs 48,1 esperado. Continúa en zona de contracción desde que entrará en ella en julio del año pasado.

- PMI Eurozona Servicios: 53 Vs 51 esperado. Confirma la salida de la zona de contracción y refuerza la idea de la fortaleza del sector servicios.

- PMI UK Compuesto: 53 Vs 48,5 anterior. Sale de la zona de contracción en la que entró en agosto de 2022.

- Encuesta ZEW: 28,1 Vs 16,9. Continúa la mejora de la confianza de los inversores sobre la evolución de la economía alemana.

- Índice IFO: 91,1 Vs 90,1 anterior.

- Venta de Viviendas de segunda mano EE.UU. (Enero): 4M Vs 4,03M anterior. Las compraventas en el sector inmobiliario siguen desinflándose, si excluimos los meses de confinamiento en 2020 no se habían visto datos tan bajos en el país desde el año 2010.

- Peticiones Semanales de Desempleo en EE.UU.: 192mil Vs 195mil anterior. El mercado laboral continua mostrando resiliencia, aunque este sea un indicador retrasado hay que recordar que no es posible ver una recesión económica de calado sin un repunte fuerte del desempleo.

- PCE Deflactor EE.UU. (Enero): 0,6%MoM y 5,4%YoY Vs 5,3% anterior.

Esta semana:

- Hoy Lunes, conoceremos ya por la tarde, el volumen de pedidos de bienes duraderos del mes de enero en los Estados Unidos.

- Para mañana martes, tendremos los IPC preliminares para Francia y España del mes de febrero y ya por la tarde se publicará la encuesta de confianza del consumidor de la Conference Board en EE.UU..

- Comenzamos el mes de marzo el miércoles con datos importantes a nivel global. Se publicarán datos de PMI’s Manufactureros en China y Estados Unidos, y también conoceremos datos del mercado laboral en Alemania.

- El jueves tendremos, IPC preliminar para la Zona Euro en febrero y tasa de desempleo de la región en el mes de enero.

- Finalizaremos la semana con unas publicaciones a los que el mercado prestará especial atención, son los PMI’s del sector servicios en China y EE.UU.

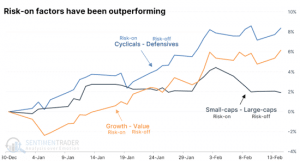

Gráfico de la semana

¿Cómo de ávidos por el riesgo estaban los inversores en el mes de enero? Hay un conjunto de métricas de riesgo que nos hacen pensar que mucho, y todas ellas parecen sólidas: las acciones cíclicas superaron a sus contrapartes defensivas, las acciones de pequeña capitalización superaron a sus pares de gran capitalización y el factor crecimiento superó al de valor. Si hacemos el promedio de desempeño de estos 3 factores, este ha sido el segundo más grande desde 1950 y el más alto en más de tres décadas (+5,5% “risk-on” Vs “risk-off”).