El mercado muestra apetito por el riesgo

Redacción Mapfre

Informe semanal elaborado por MAPFRE Inversión

Resumen de la Semana

Los mercados de capitales tuvieron que lidiar la semana pasada con un nuevo globo sonda de D. Trump. Esta vez, trataba sobre la posibilidad de despedir al presidente de la FED J. Powell antes de que finalice su mandato en mayo del próximo año.

El presidente de Estados Unidos lleva varios meses expresando su descontento acerca de las decisiones de J. Powell sobre política monetaria y pidiéndole encarecidamente que rebaje los tipos de interés hasta el 1% para así abaratar la carga fiscal que supone financiar un déficit galopante. Probablemente envalentonado por una serie de victorias en el terreno político (especialmente tras la aprobación de su nueva ley de recorte de impuestos), Trump podría estar pasándose de frenada ya que volvió a amenazar con nuevos aranceles (en este caso a Europa) lo que lleva al mercado a descontar una tasa efectiva tras el 1 de agosto que estaría más cerca del 20% que del 10%.

Sea como fuere, el mercado sigue minimizando los efectos de las políticas de Trump y encadena nuevos máximos apoyado por unos buenos datos macro y cierta complacencia alrededor de los nuevos aranceles. Las ventas minoristas sorprendieron al alza en Estados Unidos durante el mes de Junio lo que hace pensar al mercado que el consumo se mantiene fuerte pese a los aranceles.

Además, estos impuestos a las importaciones por ahora no han provocado un aumento de la inflación, pero sí han frenado el ritmo de desinflación hasta el objetivo del 2% marcado por la FED y reducen la posibilidad de ver los ansiados recortes de tipos de interés. Los precios subieron un 0,3% en el mes de junio debido principalmente a un aumento del precio de los bienes que hasta ahora venían reduciéndose. Algunas partidas muy expuestas a los aranceles como muebles, ropa o aparatos electrónicos vieron sus mayores alzas en un mes desde 1999 por lo que conviene mantener cautela y no caer en la complacencia.

Renta Variable

Como comentábamos anteriormente, el mercado sigue en modo apetito por el riesgo y termina otra semana más con alzas prácticamente generalizadas en los mercados de renta variable. Tanto es así que Nvidia logró sobrepasar la barrera de los 4billones de USD en capitalización de mercado aupado por el levantamiento de restricciones a la exportación de semiconductores a China y que lleva al Nasdaq a marcar un nuevo máximo.

En Europa, los principales índices se mantuvieron planos o con ligeras pérdidas ante la posibilidad de que Estados Unidos imponga un arancel del 30% a sus exportaciones tal y como amenazó el pasado Lunes D. Trump. Además, pesaron en los índices europeos los malos resultados del grupo automovilístico Renault tras lanzar un profit warning al mercado y la cautela en la presentación de resultados del grupo tecnológico holandés ASML con respecto a la preocupación que han provocado los aranceles entre sus clientes.

Los mercados asiáticos celebraron con las mayores alzas los buenos datos macro de China. El PIB del segundo trimestre subió un 5,2% frente al 5,1% esperado, aunque muy sustentado por las exportaciones adelantándose a la imposición de aranceles y cuyo efecto es posible que se reduzca en la segunda mitad del año.

Renta Fija

Nueva semana de cierta calma en el precio de los bonos ya que la combinación de datos macro conocidos (IPC en Estados Unidos, Indice de precios a la producción y ventas minoristas) dibujaron un escenario benigno para la renta fija. De hecho, los diferenciales crediticios se estrecharon con fuerza en Estados Unidos.

En el caso de los bonos europeos, la semana estuvo marcada por el plan de ahorro fiscal presentado por Francia con el que pretende reducir 43.000Millones de gasto público con algunas medidas tan polémicas como la reducción de días festivos o la congelación de las pensiones. Este plan tiene muy pocos atisbos de ser aprobado y quizás por ello vimos como la TIR exigida a sus bonos a 2 y 5 años superan rentabilidad a los bonos italianos.

Divisas y Materias Primas

Semana negativa para el Euro en su cruce frente al USD dado que el mercado descuenta ahora una menor probabilidad de ver un recorte por parte de la FED en Septiembre a colación de los buenos datos macro. El alza en el precio del USD también parece estar pesando a la evolución del precio del oro que lleva varias semanas moviéndose en un rango de precios muy estrecho. Por último, el precio del petróleo cerró la semana por debajo de los 70USD sin noticias relevantes.

Esta Semana…

Nos adentramos en la etapa estival y la semana será ligera en cuanto a datos de interés. Lo más relevante será los PMIs preliminares del mes de Julio y la presentación de resultados de algunas compañías importantes. Tendremos también reunión del BCE.

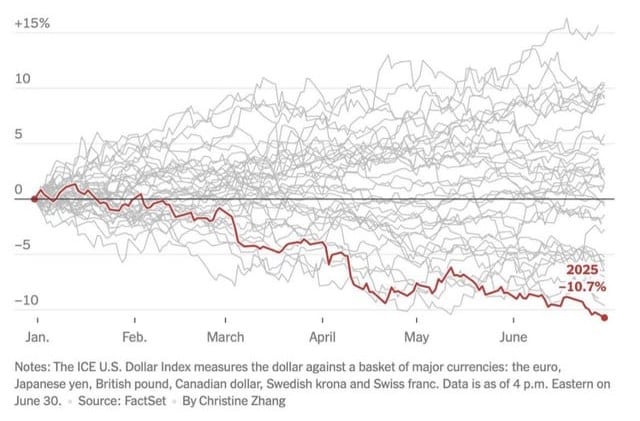

Gráfico de la semana

Evolución del índice DXY desde 1986

Gráfico: r/economycharts – RobertBartus (Reddit)

Una de las preguntas más recurrentes entre los inversores tanto profesionales como minoristas es la futura evolución del USD y si las nuevas políticas de la Administración destronaron al billete verde como divisa refugio. La pérdida de más del 10% frente a una amplia cesta de divisas en lo que llevamos de año ha supuesto que sea el peor arranque de año desde 1986.

Sin embargo, el papel que desempeña el USD en el intercambio de bienes y servicios así como en el sistema de pagos internacionales hace difícil que la divisa norteamericana pierda esa condición. Hemos publicado recientemente una nota al respecto de este tema.