Vuelta a la normalidad en los mercados: ¿espejismo o realidad?

Redacción Mapfre

Informe mensual de mercados elaborado por el equipo de MAPFRE Inversión

Acabado el segundo trimestre de este año, podemos afirmar que los mercados financieros han vuelto a funcionar con una aparente normalidad. Ha sido un trimestre muy convulso que comenzó con el llamado Día de la Liberación el dos de Abril y que ha finalizado con los índices bursátiles norteamericanos en nuevos máximos históricos, un nivel de tipos más bajos y unos diferenciales crediticios más ajustados.

Entre medias, un aluvión de noticias, publicaciones en redes sociales, incertidumbre política y también geopolítica pero como suele ocurrir, el sistema complejo pero a la vez eficiente que suelen ser los mercados de capitales, evoluciona para adaptarse al nuevo entorno y centrarse en lo realmente importante.

Y lo realmente importante es el cocktail que forman el crecimiento económico, la inflación y la política monetaria. En este sentido, lo más relevante del último mes ha sido la mejora en las publicaciones macroeconómicas en Estados Unidos que ha servido para que al menos, el crecimiento esperado para este año haya dejado de caer fruto de la resiliencia de la economía norteamericana.

Además, esta mejora en la expectativa ha venido acompañado con una dosis de entusiasmo adicional ya que la inflación ha dado sorpresas positivas tanto en Estados Unidos como Europa lo que ha alentado la expectativa de poder ver este año hasta dos recortes de tipos por parte de la FED y uno más en el caso del BCE. Así pues, entramos en el periodo estival con un entorno macroeconómico favorable o al menos mejor del que parecía al inicio del segundo trimestre.

Por añadir un toque de cautela, es posible que el mercado se haya centrado completamente en el corto plazo y esté obviando los importantes cambios estructurales a los que nos podemos enfrentar si nos centramos en un horizonte de plazo mayor. Estamos refiriéndonos a la depreciación del dólar y su posible pérdida de condición de divisa reserva y a la sostenibilidad de una deuda pública que no para de crecer. A estos dos grandes retos dedicaremos el resto del informe.

La caída del dólar

Como comentábamos anteriormente, ni el trimestre ni el año están yendo mal en términos de rentabilidad, siempre y cuando nos fijemos en los diferentes índices en su moneda local. De lo contrario, el año puede que no esté siendo tan positivo, especialmente para aquellas carteras con mayor exposición a activos estadounidenses para inversores cuya divisa base no sea el USD.

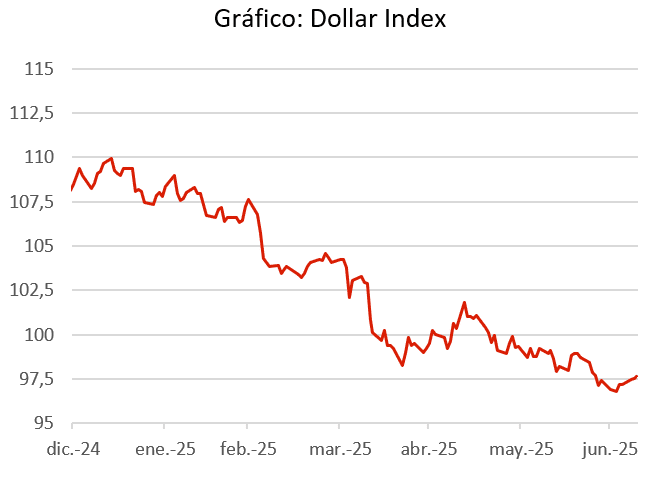

Y es que de los grandes activos financieros a nivel mundial, solamente el petróleo y el USD se encuentran con rentabilidades negativas en lo que llevamos de año. Estas pérdidas de valor además se producen en un entorno complicado de incertidumbre económica (lo que tradicionalmente hubiera sido bueno para el USD) y geopolítica (que favorecería el precio del barril de Brent y el USD). Si bien la caída del precio del crudo responde a un exceso de oferta frente a la demanda, la pérdida de valor del USD merece un análisis mayor.

Si nos fijamos en la evolución del Dollar Index que muestra el comportamiento del USD frente a una amplia cesta de divisas, observamos que acumula en el año una caída aproximada del 10% y que esta pérdida de valor se ha producido en tres fases.

La primera de ellas se produce en Marzo comenzó a descontar casi tres recortes de tipos de interés por parte de la FED. La segunda caída se produjo durante las primeras semanas de Abril tras anunciarse unos aranceles muy altos para una cincuentena de países y la tercera se lleva produciendo de forma paulatina y menos abrupta desde Mayo fruto de una pérdida de credibilidad de los activos americanos por parte de inversores foráneos.

Es cierto que la combinación de déficits fiscales y comerciales siempre ha ejercido una presión a la baja para las divisas pero esta situación no es nueva para Estados Unidos ya que lleva varias décadas acarreando este “déficit gemelo”. Así que la caída del USD probablemente esté más influenciada por el deterioro político de sus instituciones con presiones constantes para romper la independencia de la FED por parte del Presidente D. Trump y el cuestionamiento de la economía norteamericana como líder internacional.

Si bien estos hechos no se producen de la noche a la mañana y cuesta identificar en qué momento preciso se consuman, lo que parece claro es que los inversores internacionales observan un deterioro del USD como activo y divisa de refugio lo que ha dado pie a que muchos países hayan acelerado el proceso de diversificación de sus reservas. Una menor participación de los inversores internacionales en los mercados estadounidenses plantea una dificultad extra al segundo de los grandes problemas a los que se enfrenta Estados Unidos.

La sostenibilidad de la deuda

A día de hoy, este es el mayor problema al que se enfrenta el mercado dado que no solamente es una cuestión estadounidense sino que otros muchos países importantes como Francia, Japón, Italia o Reino Unido adolecen de un nivel de deuda que no tiene atisbos de frenar. Y no podemos obviar que los mercados de renta fija, aunque acaparan menos titulares que sus hermanos de renta variable, ocupan un papel fundamental en el buen funcionamiento de los mercados financieros y vienen actuando como salvaguardas ante unos gobiernos muy ambiciosos en lo que a sus planes fiscales se refiere.

A este respecto, la recién aprobada reforma fiscal en Estados Unidos (One Big Beautiful Bill Act) plantea un gran reto para la sostenibilidad de la deuda estadounidense dado que se prevé que el déficit fiscal aumente en dos billones de USD (datos de la Oficina Presupuestaria Estadounidense) en los próximos tres años ya que las rebajas fiscales tendrán efecto inmediato mientras que los recortes de gastos no se producirán hasta 2028.

Este volumen ingente de nueva deuda tendrá que ser absorbida por unos inversores de renta fija que tienen cada vez menor apetito por el riesgo de duración y que han elevado recientemente la prima de riesgo al país como demuestra la evolución de los seguros de impago cotizados. De hecho, a los niveles actuales, los inversores tendrían que pagar lo mismo por cubrirse de un impago de Estados Unidos que países como Italia o Grecia que cuentan con una calificación crediticia muy inferior.

Los ingresos por aranceles pueden funcionarle a D. Trump a tenor del gran incremento de recaudación por esta vía pero es una solución de corto plazo. A largo plazo, la sostenibilidad de la deuda solo se podría mantener vía reducción de gastos (una solución muy poco apetecible para los políticos), inflación (la vía más fácil pero con coste social) o mediante un impago (lo que tendría consecuencias muy graves).

En el caso europeo, la situación varía por países pero los planes fiscales también han ido en aumento en los últimos años especialmente en lo que llevamos de 2025 ya que Alemania ha lanzado un ambicioso plan de gasto en infraestructuras y el conjunto de la Unión Europea tendrá que afrontar un mayor gasto en defensa.

Sin duda, mucha deuda que absorber sin el apoyo (por ahora) de las compras de los Bancos Centrales. Al menos este mayor gasto en defensa puede servir para contrarrestar la teoría del historiador inglés Niall Ferguson que argumenta que cuando un país gasta más en satisfacer sus deudas que en defensa, entonces deja de ser una gran potencia.

¿Qué implicaciones tienen estos retos para los activos?

A modo de conclusión, podemos decir que, en el corto plazo, la foto macroeconómica es más favorable para la renta variable que para la renta fija dado que los fundamentales no son tan malos como se esperaba hace solamente dos meses.

Si bien es cierto que entramos en el periodo estival caracterizado por un menor volumen de negociación que magnifica la reacción ante cualquier acontecimiento y que el entorno no deja de ser frágil. En el largo plazo, esperamos que la deuda sea la principal preocupación del mercado dado el gran volumen de emisiones a cubrir con una demanda por parte de los inversores más selectiva y no a cualquier precio.

Sobre la cuestión de cubrir o no la alta exposición a activos americanos que la mayoría de los inversores tiene, existe más debate. A largo plazo, las divisas suelen seguir un patrón de vaivenes y los retornos de los diferentes activos tienden a igualarse siempre que estemos hablando de divisas solidas como el Euro y/o el USD. Pero es posible que este coste de cobertura sea necesario para aquellas carteras más conservadoras que quieran evitar una mayor volatilidad.