El optimismo llega al mercado por varios frentes

Redacción Mapfre

Resumen de la Semana

La semana pasada estuvo marcada por el optimismo en varios frentes. En primer lugar, se dio la esperada respuesta de Irán al ataque de los Estados Unidos, que bombardeó las bases americanas en terreno catarí sin que con ello se produjeran daños humanos. La ofensiva fue telegrafiada desde el primer momento, situación que los mercados interpretaron como un gesto simbólico para salvar el honor.

A partir de ahí, horas más tarde se dio por materializado uno de los escenarios más optimistas posibles, que no fue otro que el alto el fuego entre Israel e Irán, lo que terminó por impulsar el ánimo de los mercados e hizo caer con fuerza el coste de la energía.

La segunda noticia que más impacto tuvo en las cotizaciones, fueron las declaraciones de Donald Trump acerca de la búsqueda del futuro sustituto de Jerome Powell, estos comentarios y algunas voces dentro del seno de la FED, que apuntarían a la necesidad de bajar los tipos de interés cuanto antes, impulsó el precio de los bonos del gobierno americano y debilitó al dólar, que se encuentra ya en niveles de 1,17 en su par con el euro.

No tuvo el mismo comportamiento la parte larga de las curvas de deuda europeas, en especial la alemana, tras conocerse el ambicioso plan financiero del gobierno teutón. En el plan se da luz verde a unas cifras de gasto que rondarían el 19% acumulado del PIB alemán en los siguientes 4 ejercicios (hasta 2029).

A lo ya comentado, se sumó también la cumbre de la OTAN, en la cual se firmó un incremento récord del gasto en defensa por parte de sus países miembros, incluida España, del 5% del PIB anual (3,5% a equipamiento militar) hasta el año 2035.

Por último y más importante, la administración americana anunció un acuerdo comercial firme con China, al que se suman rumores de un acuerdo cercano con India y otros países, también comentaron que el 9 de julio no es una fecha inamovible y podría ampliarse.

Renta Variable

Semana donde el optimismo ha impulsado a las bolsas, particularmente a las americanas, donde han brillado con luz propia sectores como: Consumo Discrecional, Comunicaciones o Tecnología, entre otros ligados al ciclo económico. La semana fue un continuo goteo de noticias positivas que fueron animando a los inversores a tomar un mayor riesgo, entre estas destacarían la caída del riesgo bélico gracias a la tregua Israel-Irán y el acuerdo comercial con China, que abre la puerta a otros que podrían cerrarse en las siguientes semanas.

Los mercados emergentes continúan con el buen tono visto este año, las bajas valoraciones con las que comenzaban el ejercicio, sumado a un dólar más débil y la búsqueda de una mayor diversificación, incrementan su presencia en las carteras de los inversores.

Renta Fija

El mercado parece haberse olvidado por unos días de la delicada situación que viven las finanzas del gobierno americano. Los bonos de mayor plazo vieron como caían sus rendimientos (-10pb Treasury 10 años), apoyado este movimiento en las palabras de Donald Trump acerca de la búsqueda del sustituto de Powell como presidente de la FED.

En la región europea el asunto fue bien distinto al conocerse el plan financiero del gobierno alemán, que superó las expectativas de gasto esperadas por los mercados, lo que conllevó en un repunte de la parte larga de su curva de deuda (+8pb Bund). En la parte de crédito tuvimos un buen comportamiento de los bonos de peor calidad, en línea con las bolsas, pero que disfrutaron de un movimiento al alza de menor magnitud.

Divisas y Materias Primas

Caída del dólar, la divisa se sitúa ya en el 1,17 en su par con el euro, con el que se encuentra un 13% más barato que a comienzos del año. Caída importante también de las referencias energéticas, el barril de petróleo vuelve a caer por debajo de los 70 dólares y el gas natural perdió casi un 20% en el cómputo de los 5 días. El precio del oro se vio afectado por un mayor apetito por el riesgo a nivel general, pero no hay que olvidar que sigue siendo uno de los mejores activos en lo que llevamos de año (+25%), convirtiéndose probablemente en el activo que mejor representa las incertidumbres que existen torno a la inflación y los riesgos geopolíticos.

Esta Semana…

Desde ayer domingo se está debatiendo en el senado americano el plan fiscal de la administración Trump, del que se espera una votación definitiva para esta semana. A nivel macroeconómico, se publicarán los datos de inflación en la Eurozona y la encuesta ISM Manufacturera en Estados Unidos en la fecha del martes. Tendremos que esperar al jueves para tomar el pulso al resiliente mercado de empleo americano y conocer también el dato del ISM, esta vez del sector servicios.

Gráfico de la semana

Fuente: comercio.gob.es

Gráfico: Deutsche Bank

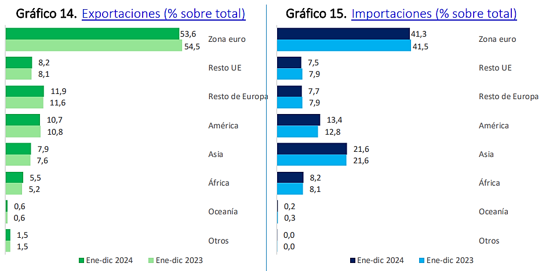

¿Puede Trump imponer un tipo arancelario a España distinto del que aplique al resto de la Unión Europea? Los economistas de Deutsche creen que no es posible, ya que la UE es una unión aduanera y las decisiones sobre política comercial (incluidos los aranceles) se toman a nivel comunitario, no por cada Estado individual. Incluso aunque fuera posible, España siempre podría evitarlos utilizando la ruta del resto de países europeos para seguir exportando sus productos a EEUU.

Con el “disclaimer” habitual de que con Trump todo puede pasar, en la firma alemana piensan que la única vía por la cual Trump podría castigar comercialmente a España sería imponiendo aranceles específicos a aquellos productos que únicamente exporta España. ¿Y qué bienes son esos? Según los datos más recientes del ICEX y de la Agencia Tributaria, España exportó en 2024 aproxidamente EUR 18.5bn a EEUU e importó USD 23.9bn (EUR 22bn), es decir, mantuvo un déficit comercial con EEUU. En cuanto a los productos que exportamos, principalmente son bienes de equipo (20%), vehículos y piezas de repuesto (15%), productos agroalimentarios y bebidas (12%) y productos farmacéuticos (10%).

De todos estos bienes, ninguno de ellos es exportado exclusivamente por España, salvo dos o tres categorías muy específicas (jamón ibérico, vinos de Jerez…) que apenas mueven la balanza en el cómputo total. Por tanto, sería difícil para Trump imponer aranceles que castiguen específicamente a España sin salpicar a otros países de la Unión Europea.