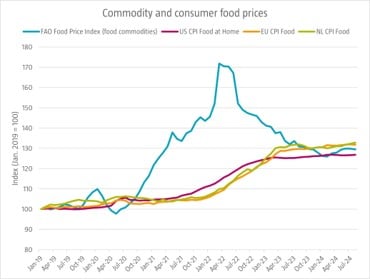

Los precios de las materias primas alimenticias subieron más del 30% en cinco años

Redacción Mapfre

Ahora que la Reserva Federal estadounidense (Fed) y otros bancos centrales parecen haber dado por resuelto el problema de la inflación, conviene revisar cómo han evolucionado los componentes de la cesta de la compra que más han contribuido a este alza de los precios. En este sentido, según la medición de la Organización de Naciones Unidas para la Alimentación y la Agricultura (FAO), los precios de las materias primas alimenticias subieron un 72% entre el año 2019 y marzo de 2022.

Los precios a los que podíamos comprar estas materias primas en los supermercados subieron en menor medida y con un cierto retraso debido a los diferentes ajustes que se van produciendo a lo largo de toda la cadena de valor. Ahora en 2024, ambos precios (materias primas y productos alimenticios derivados de ellos) se han igualado tras subir más de un 30% en los últimos cinco años. La cuestión que surge ahora (y que probablemente será monitorizada por los bancos centrales) es qué pasará con los precios para los consumidores si las materias primas caen o vuelven a subir.

Gráfico: Robeco con datos de FAO

La semana pasada la Fed sorprendió al mercado al recortar por primera vez después de cuatro años los tipos de interés oficiales. La bajada de los tipos se daba por sentada, pero la sorpresa fue el tamaño del recorte, ya que la Reserva Federal decidió bajar los tipos en 50 puntos básicos en lugar de los 25 esperados por la mayoría de los analistas (solo nueve de 103 lo vaticinaron).

Así pues, el banco central estadounidense comenzó un nuevo ciclo de recortes que, según sus previsiones, llevaría aparejado dos recortes más en lo que queda de año, cuatro recortes en 2025 y dos últimos en 2026 para dejar los tipos de interés en un nivel cercano al 3%. Conviene también recordar (al igual que lo hizo el presidente del organismo, Jerome Powell) que esta senda de recortes de tipos no es una guía prefijada, ya que todas las decisiones de política monetaria seguirán muy dependientes de los datos macroeconómicos que se vayan publicando.

A este respecto, la Fed elevó la tasa de paro esperada para 2024 cuatro décimas hasta el 4,4% y rebajó la de inflación hasta el 2,3%, dando una señal así al mercado de que el organismo ha pasado de poner su foco en la inflación a ponerlo en el mercado laboral.

La reacción del mercado a tal decisión fue muy positiva para prácticamente todos los activos de riesgo: el S&P500 tocó nuevos máximos, los diferenciales crediticios se estrecharon, el petróleo tuvo una de sus mejores semanas y las pequeñas compañías superaron en rentabilidad a las grandes. Cabría entonces preguntarse si esta decisión y la reacción del mercado alimentarán la complacencia en los mercados con el riesgo que eso puede conllevar.

Es todavía pronto para saberlo, pero, al igual que en el montañismo, la mayoría de los accidentes se producen en la bajada y no en la subida, por lo que tanto la Fed como los inversores harían bien en gestionar con cuidado sus expectativas.

Renta variable

Los mercados bursátiles celebraron con alzas importantes la decisión inesperada por parte de la Fed de recortar los tipos de interés oficiales en 50 puntos básicos. El mercado descuenta por tanto un escenario ideal en el que la inflación vuelve rápidamente al objetivo del 2% sin que ello cause un deterioro económico importante. Solo así se entendería la reacción del mercado que vimos la semana pasada en el que los valore cíclicos subieron debido a la buena lectura macroeconómica esperada y los valores de crecimiento también lo hicieron al ver como sus flujos futuros se pueden descontar a menores tipos de interés.

Las alzas en los índices fueron generalizadas, pero destacaron tanto el Hang Seng de Hong Kong (+5,12%) como el Nikkei Japonés (+3,12%). Por sectores, energía y financiero fueron de los mejores a nivel global, mientras que los valores defensivos se quedaron rezagados. A nivel de compañías, continúan los problemas para las compañías de automóviles alemanas y esta semana, Mercedes revisó sus previsiones de beneficios para este año debido a la debilidad en China. No fue la única compañía que nos dejó novedades: la empresa de logística FEDEX también tuvo que revisar sus previsiones y Nike tendrá un nuevo CEO tras el mal comportamiento de la acción en bolsa recientemente.

Renta fija

Pese a que la decisión de la Fed cogió por sorpresa a buena parte del mercado, la reacción en los mercados de renta fija fue contraria a lo que muchos hubieran esperado, puesto que los tipos exigidos a las bonos gubernamentales subieron durante la semana. La justificación la podríamos encontrar en un mayor temor a que este recorte relaje unas condiciones financieras ya de por sí laxas y avive de nuevo la inflación.

También pudieron influir los buenos datos macro publicados durante la semana como las ventas minoristas y la producción industrial en Estados Unidos que llevaron al indicador adelantado del PIB (GDPnow) a descontar ahora un crecimiento del 3% para el tercer trimestre. Este movimiento al alza de los tramos largos unido al recorte de tipos de la Fed provocó que la desinversión de la curva continuara y entrara ampliamente en el lado positivo.

Divisas y materias primas

Semana especialmente positiva para el precio del petróleo, dado que sube más de un 4%, que le sirve para compensar la mala evolución reciente. Al mayor crecimiento esperado por parte del mercado tras el recorte de tipos de la Fed, se sumó la tensión geopolítica en Oriente Medio, que llevó al crudo a cotizar cerca de los 75 dólares por barril. El oro fue otro de los grandes beneficiados por la decisión de la Fed y alcanzó un nuevo máximo histórico. En lo que respecta a las divisas, el euro supera el nivel de los 1,11 dólares por euro acumulando así una revalorización de más del 5% en lo que llevamos de trimestre.

Esta semana…

Hoy lunes conocemos los PMIs preliminares y las encuestas de sentimiento en EE.UU.