Reacción dispar del mercado ante las elecciones

Redacción Mapfre

Semana marcada por la coyuntura política a ambos lados del Atlántico: en Europa, ante la primera ronda de las elecciones en Francia de las que salió ganador Agrupación Nacional liderado por Marine Le Pen y, en EEUU, por el primer debate por la presidencia de EEUU, contexto ante el que los mercados financieros han mostrado reacciones divergentes, con subidas en las acciones de EEUU y bajadas en las de Europa. Pero no fue sólo una semana relevante por el componente político, sino que además, fue una semana con una interesante componente macro. En EEUU, el tono de las referencias fue negativo (recordemos que lo negativo, ahora mismo impulsa a los mercados) con la Confianza del Consumidor de la Conference Board a la baja y las ventas de viviendas existentes disminuyendo por tercer mes consecutivo marcando cierta desaceleración. El dato más relevante fue publicado el viernes, con un Deflactor del Consumo que se redujo hasta el 2,6% (en línea con estimaciones) y que podría marcar la decisión de tipos de la FED en su próxima reunión de Septiembre. En Europa, el tono de las referencias fue negativo, destacando el caso alemán, con la confianza empresarial (IFO) y del consumidor (Gfk) más bajos de lo esperado.

Esta semana debemos destacar también las subidas de las bolsas japonesas por encima del 2% (tanto Nikkei como TOPIX), apoyadas sobre todo por las caídas del yen frente al dólar, lo que continúa soportando y alimentando el crecimiento de las exportaciones del país nipón. Y es que, el precio del yen se situó en nuevos mínimos desde 1986 sin haber una nueva intervención activa por las autoridades japonesas para controlarla, lo cual fue celebrado por las bolsas de un país con una economía claramente exportadora.

Renta Variable

Los índices norteamericanos fueron junto con los japoneses las únicas excepciones a una semana negativa para la mayoría de bolsas. A nivel sectorial, destacaron las subidas de las tecnológicas frente a los sectores más conservadores como Utilities en Estados Unidos mientras que en Europa, el tono fue negativo, marcado sobre todo por el CAC 40 francés ante la cercanía de la primera ronda de las elecciones en Francia y las incertidumbres. El Stoxx 600 tuvo caídas, siendo sólo DAX alemán la referencia positiva. A nivel sectorial, el único sector destacable por la parte positiva fue la Tecnología siendo el Retail lo que más cayó debido a la debilidad de las ventas de grandes compañías como Nike o H&M. Por la parte de emergentes, en China, el CSI 300 bajó por la preocupación ante la ralentización económica. Los beneficios industriales aumentaron apenas un 0,7%, muy por debajo del 4% registrado en Abril, con una presión vendedora de la inversión extranjera decepcionada ante los malos datos de beneficios trimestrales que siguen denotando en líneas generales las débiles perspectivas de crecimiento económico del gigante asiático.

Renta Fija

Por la parte de la renta fija, la rentabilidad exigida al bono francés se ha ido incrementando y el diferencial de rentabilidad entre los bonos alemanes y franceses a 10 años está en niveles no vistos en mucho tiempo a raíz de las elecciones francesas. En EEUU, hubo subidas en las TIRes a más largo plazo (caída en precios) motivadas por unos datos de inflación más altos de lo esperado en Australia y Canada lo que volvió a sembrar el temor por parte de algunos inversores a unos tipos de interés más altos por más tiempo. De hecho, algunos miembros de la FED no descartaron la posibilidad de una nueva alza de la referencia oficial si fuera necesario. A nivel de diferenciales corporativos vimos pocos cambios por la parte de lnvestment Grade y ligeros estrechamientos del High Yield a ambos lados del Atlántico.

Divisas y Materias Primas

A nivel divisas, el yen japonés llegó a situarse en 161 yenes por cada dólar superando así el nivel que en otras ocasiones ha provocad la actuación por parte de las autoridades niponas para soportar la cotización de la divisa. Por la parte de materias primas, vimos poco movimiento por parte del oro pero no así en el crudo. El barril de Brent se revalorizó más de 1% pese a la falta de catalizadores y la debilidad de los datos macro conocidos en Estados Unidos.

Esta Semana…

El foco central de la semana vendrá con los datos ISM (Manufacturero y Servicios) y el dato de desempleo en EEUU. En Europa, la referencia destacada será el IPC de Eurozona y los inversores estarán muy atentos a los posibles resultados de la segunda vuelta de las elecciones presidenciales en Francia.

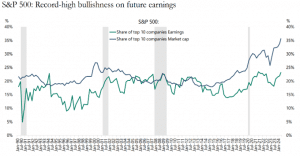

Gráfico de la Semana

El riesgo de concentración sigue aumentando. Las 10 principales empresas del S&P 500 representan el 35% de la capitalización bursátil, pero sólo el 23% de los beneficios. Esta divergencia nunca ha sido tan grande, lo que sugiere que el mercado tiene una confianza muy elevada en los beneficios futuros de las 10 principales empresas del índice. En otras palabras, el problema actual del S&P 500 no es sólo la elevada concentración, sino también una elevada confianza de los inversores, en los beneficios futuros de un pequeño grupo de empresas.