Reacción tibia del mercado pese a las noticias positivas de la semana

Redacción Mapfre

Resumen de la Semana

Pese a acontecimientos relevantes, la semana fue relativamente tranquila para los principales índices, tanto bursátiles como de renta fija.

Por un lado, la reunión de la Fed no ofreció ninguna sorpresa ya que los tipos se mantuvieron en el rango actual (4,25% - 4,5%) con un J. Powell preocupado por el impacto de los aranceles (mayor inflación, mayor desempleo y menor crecimiento) pero dada la incertidumbre reinante lo más acertado es mantenerse en modo “esperar y ver”.

Preguntado por la debilidad de las encuestas de sentimiento, el presidente de la Fed restó hierro al asunto al hablar de muy baja correlación con los indicadores más retrasados como el desempleo, al igual que hizo con las preguntas acerca de su continuidad al frente de la Fed. Otra de las citas más relevantes fue el anuncio de un acuerdo comercial entre Estados Unidos y Reino Unido (el primero de este tipo tras el “Liberation Day”).

Sin embargo, la reacción del mercado fue muy tibia ya que falta por conocer cómo se implementarán muchos detalles, y lo que parece claro tras este acuerdo es que va a ser difícil encontrar un suelo por debajo del 10% en lo que a aranceles se refiere.

Lo más relevante de la semana fue el inicio de conversaciones entre Estados Unidos y China en Suiza que, según el Secretario del Tesoro estadounidense Scott Bessent, fueron muy productivas y hay una voluntad especial por ambas partes para llegar pronto a un acuerdo. Ambas partes tienen interés en que estas negociaciones lleguen a buen puerto puesto que ambas economías están muy interrelacionadas y los aranceles actuales supondrán un efecto negativo más pronto que tarde.

Mientras tanto, el Banco Central de China ya ha movido ficha: recorte del ratio de reservas para los bancos, rebaja en 10pb el tipo repo a 7 días y el lanzamiento de dos nuevos vehículos para apoyar al mercado local de renta variable.

Renta Variable

Ligeras pérdidas para el índice de renta variable global pese a las noticias positivas que conocimos durante la semana como el acuerdo entre Estados Unidos y Reino Unido, así como el inicio de negociaciones entre las dos primeras potencias mundiales. Por un lado, las bolsas estadounidenses cerraron a la baja con el S&P500 cayendo un -0,47%, ya que no supieron capitalizar una de las noticias más relevantes pero que pasó desapercibida por las negociaciones comerciales a gran escala.

El pasado miércoles la administración Trump decidió eliminar ciertas restricciones de exportación de semiconductores, lo que sirvió de aliento a las grandes tecnológicas como Nvidia. Alphabet fue también protagonista tras la decisión de Apple de mejorar su aplicación de búsqueda Safari con la integración de Inteligencia Artificial, lo que podría suponer un menor uso de Google en los terminales del gigante de Sillicon Valley.

En Europa, los principales índices bursátiles acabaron en verde la semana, aunque con rentabilidades inferiores al 1%. No obstante, el DAX alemán alcanzó un nuevo máximo histórico y avanza en lo que llevamos de año más de un 18%. En los mercados asiáticos, alzas cercanas al 2% debido a un buen comportamiento de las bolsas chinas que se vieron favorecidas por las decisiones del Banco Central y el inicio de conversaciones con Estados Unidos.

Renta Fija

La TIR de los bonos estadounidenses subieron 7 puntos básicos durante la semana pese a una reunión de la FED sin cambios ni sorpresas. Probablemente la determinación de J.Powell con respecto al impacto sobre la inflación de los aranceles y sus comentarios acerca de la escasa correlación de los indicadores de confianza fueron los que hicieron pensar al mercado que la Fed no rebajará los tipos de interés si no lo hace la inflación.

En las curvas europeas también vimos alzas en las rentabilidades exigidas, pero estas fueron apenas de dos puntos básicos sin un catalizador importante tras la reunión del BCE de la semana anterior. En lo que a deuda corporativa se refiere, el optimismo acerca de las negociaciones comerciales y la rebaja de tensión entre Estados Unidos y China con el inicio de las conversaciones en Suiza provocó reducciones de los diferenciales tanto en la deuda de mayor calidad crediticia como aquella calificada como High Yield.

Divisas y Materias Primas

El USD encadena su segunda semana consecutiva al alza y gana un 0,42% frente al Euro situándose en el nivel de los 1,12. El precio del petróleo subió un 4% recuperando así algo del terreno perdido tras la decisión de la OPEP de aumentar la producción en un momento de menor demanda esperada. Por último, el oro se sitúo en los 3.324USD/onza.

Esta Semana…

Datos de inflación y ventas minoristas en Estados Unidos, así como la encuesta de la Universidad de Michigan.

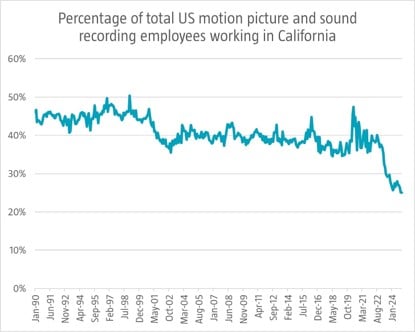

Gráfico de la semana

Gráfico: Robeco; Fuente: US Federal Reserve Bank of St. Louis, US Bureau of Labor Statistics

El pasado Domingo 4 de mayo, el presidente D. Trump anuncia en su red social Truth Social que impondría un arancel del 100% a las películas realizadas fuera de Estados Unidos por razones de “seguridad nacional”. La producción de filmes y series en Hollywood ha venido decreciendo durante los últimos años debido a los incentivos fiscales que las productoras han encontrado en otros estados fuera de California (como Georgia) o del país (Canadá y Reino Unido principalmente). Como consecuencia, el número de empleados trabajando en la industria del cine en California se ha reducido a la mitad, aunque EE.UU. sigue siendo el principal productor de películas, con una cuota de mercado del 45%.