¿Ha dejado de ser la renta fija un activo prudente?

Redacción Mapfre

El parón vacacional de Semana Santa no ha sentado del todo bien a las bolsas. La vuelta a la rutina se está haciendo cuesta arriba para muchos índices cuyas caídas, hasta el momento, no han borrado las subidas del mes de marzo. Paralelamente, las novedades han venido también del lado del FMI, con ajustes generalizados a la baja en el crecimiento para este año (estima que la economía española crecerá un 4,8%). Unido a estos dos hechos, la volatilidad está todavía más presente: el índice de incertidumbre global (elaborado por The Economist) se ha acercado a niveles similares al 11-S y al año del referéndum sobre el Brexit, dibujando un panorama incierto con derivadas imprevisibles.

Ante la necesidad de los mercados de volver a encender motores en un contexto rodeado de riesgos, los analistas están apreciando una de las sorpresas no anticipadas antes de la guerra: “La renta fija es un activo que siempre hemos asignado a los perfiles prudentes, pero estamos viendo ahora que con la volatilidad hay riesgo de pérdidas”, afirma Daniel Sancho, responsable de inversiones de MGP. De hecho, las revisiones a la baja y la incertidumbre generalizada en los mercados han evidenciado que “seguimos en medio de la niebla, con una renta fija que sigue siendo peligrosa”, apunta Alberto Matellán, economista jefe de MAPFRE Inversión.

Las lecturas extraídas de la última reunión del Banco Central Europeo pueden, además, dar varias pistas de cómo está funcionando el mercado de deuda en el viejo continente. Alberto Matellán cree que, ante la elevada exposición sobre la renta fija, “cualquier volantazo en el discurso haría volcar el vehículo”. “Se les ha acusado de ser tibios, porque se enfrentan a una inflación alta y a un crecimiento a la baja, pero hasta cierto punto es razonable. Es complicado enfrentarse a las dos cuestiones a la vez, y esa tibieza en la postura expresa que están en medio de ambas”, agrega el experto en Radio Intereconomía.

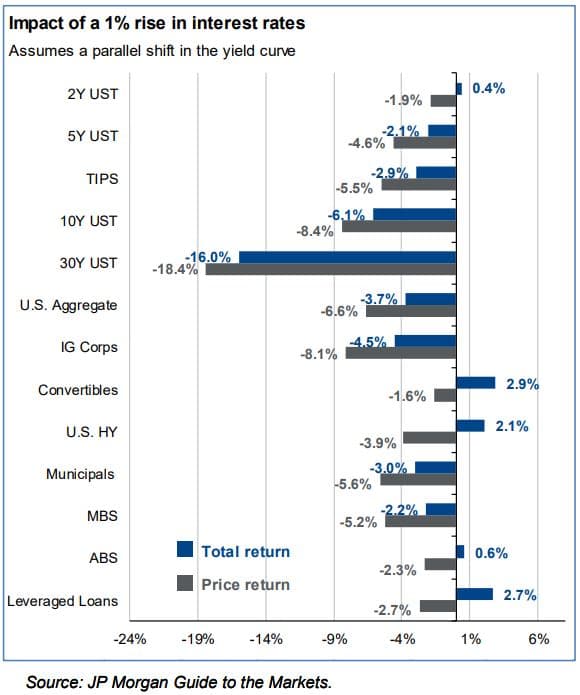

El resumen más preciso que apunta el experto de MAPFRE Gestión Patrimonial al respecto es que, en este momento del año, “tenemos índices de renta fija que se están comportando peor que la renta variable”. Y es que este hecho debería ser, a su juicio, una cuestión de preocupación, ya que los tipos de interés pueden tener todavía recorrido al alza. “Yéndonos a una visión a medio plazo, y considerando que los bancos centrales han empezado el retiro del ‘doping’ monetario, los tipos de interés deberían estar por encima de los niveles actuales”, añade Daniel Sancho.

El mercado de deuda en Estados Unidos tampoco está exento de riesgos. De hecho, el famoso inversor Leon Cooperman (y anterior invitado del podcast The World According to Boyar, presentado por Jonathan Boyar, CEO de Boyar Value Group) llegó a llamar a la inversión en renta fija "riesgo sin retorno". En 2021 y durante el primer trimestre de 2022, los inversores en renta fija empezaron por fin a darse cuenta de la verdad de sus palabras, ya que esa clase de activos se ha convertido en un quebradero de cabeza. “Si los tipos de interés siguen subiendo, los inversores en renta fija podrían sufrir pérdidas mucho mayores”, explica Boyar.

Con los bonos del Tesoro de EE.UU. a la baja en el primer trimestre de 2022, y tras haber bajado ya el año pasado, Michael McKenzie, de Bloomberg, reconoce que los inversores del Tesoro “están en camino de ver rendimientos negativos durante 2 años consecutivos”, algo inaudito desde que se tienen registros (1974).

La realidad es que el riesgo de posicionarse sobre los mercados de deuda es cada vez más alto, y esto ha provocado que, según el economista de MAPFRE Inversión, “la bolsa se convierta en una opción más interesante en un momento de incertidumbre”. “Actualmente hay pocas alternativas, debemos mantenernos en posiciones defensivas”, sentencia Alberto Matellán.