Estos son los principales riesgos para la economía en los próximos dos años

Redacción Mapfre

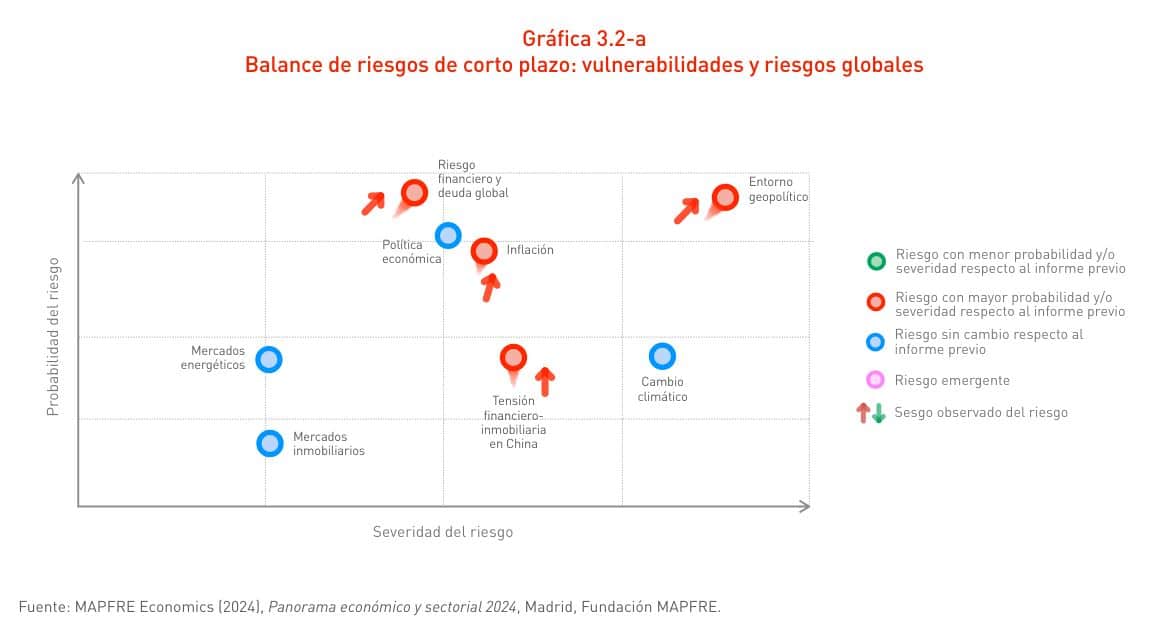

El informe Panorama económico y sectorial de MAPFRE Economics establece un marco de riesgos para los próximos dos años, centrados principalmente en la desaceleración económica global, la incertidumbre en la política monetaria y fiscal, la inflación moderada, pero persistente, y la influencia de la geopolítica y los mercados internacionales en la economía global. La probabilidad y el impacto de estos riesgos varían, pero todos ellos presentan desafíos significativos para la economía mundial en los próximos años.

Estos riesgos, presentes desde 2018, han evolucionado y demostrado su interconexión a lo largo del tiempo, subrayando la necesidad de abordar los desafíos económicos y geopolíticos de manera integral. El análisis histórico proporciona una visión contextualizada que destaca la dinámica cambiante del entorno global y la importancia de la gestión efectiva de riesgos para la estabilidad económica mundial.

Mercados energéticos

Dentro de esta categoría, varios riesgos destacan su influencia en el entorno económico: los precios del petróleo y gas, las tensiones bélicas en Oriente Medio, la guerra en Ucrania, los recortes de producción de la OPEP, etc. De esta forma, el shock de oferta y la inflación se entrelazan desde 2018, 2019 y hasta 2020.

Estos elementos conforman una red compleja de desafíos que afectan directamente la dinámica de los mercados energéticos y, por ende, a la economía global. Se trata de riesgos económicos de elevada prevalencia subjetiva en la actualidad, plenamente alineados con el balance de riesgos de MAPFRE Economics.

En el escenario base de los más recientes análisis de MAPFRE Economics se plantea cierta estabilidad en los costes energéticos, pese a las tensiones regionales existentes. Sin embargo, la volatilidad de los costes energéticos es enormemente condicional a las tensiones geopolíticas, y un escenario más estresado es probable si: el conflicto en Ucrania se recrudece o se enquista en un contexto de menor cooperación de Occidente, a la par que se limitan los contratos de gas natural licuado (GNL) para mantener la estabilidad del estocaje de invierno, o si el conflicto en Oriente Medio pasa a tener dimensiones regionales con la participación de potencias dominantes en la zona.

Inflación

La inflación, considerada y mencionada desde 2020, está vinculada a la política monetaria del pasado, al repunte en los precios de la energía y a las renegociaciones salariales. Emerge como un riesgo persistente que tiene su raíz en factores identificados ya desde 2018, como la guerra comercial iniciada por la Administración Trump, entre otros, y ha contribuido a la complejidad del escenario económico mundial, influyendo en las decisiones de política monetaria y en la estabilidad financiera.

Como el anterior, es un riesgo de máxima vigencia, probabilidad y coste a corto plazo. En la actualidad, el escenario base es que la inflación se mantendrá contenida, con una inflación subyacente que continúa moderándose a nivel global y que se encuentra sometida a shocks de volatilidad (energéticos) relativamente tamizados. Por el momento, no hay señales de efectos de segunda ronda ni de desanclaje de expectativas de inflación.

Sin embargo, una gobernanza cada vez más difícil que cede a demandas populistas sobre controles de precios, unas negociaciones salariales cada vez más intensas en centro Europa, las estrecheces del mercado laboral en Estados Unidos y el rápido encarecimiento de determinadas partidas de la cesta por el lado residencial, podrían fácilmente tensionar de nuevo la inflación en un momento de máxima vulnerabilidad debido a los conflictos antes mencionados.

Riesgos financieros y deuda global

La deuda global, la subida de tipos de interés, las políticas de reducción de balance y los conflictos geopolíticos forman un conjunto de riesgos que han estado vigentes desde 2018 y 2019. Estos elementos, interrelacionados de manera intrincada, han marcado la trayectoria de los mercados financieros globales y plantean desafíos a la estabilidad económica global. Su vigencia y prevalencia es elevada.

Existen cuatro verticales por las que se considera puede operar este riesgo, todas ellas llevando a una situación de estrés financiero por motivos de liquidez y/o solvencia: el endeudamiento público y privado, la liquidez en el sistema, la solvencia de determinados segmentos en familias y empresas, y la “exuberancia” en la valoración de determinados activos.

Mercados inmobiliarios

Los riesgos relacionados con la subida de tipos de interés, construcción y promoción inmobiliaria (en especial, en obra nueva comercial) son significativos y lo han sido desde 2018. Estos elementos resaltan la sensibilidad de los mercados inmobiliarios a factores económicos y financieros, contribuyendo a la dinámica de riesgos globales. Se trata de un riesgo económico vigente, cercano, muy probable y con una severidad elevada, aunque inferior a la vivida en la crisis de 2008, gracias al saneamiento del sistema financiero y de los balances de las familias.

Política económica

En el ámbito de la política económica, la combinación de una política monetaria restrictiva, políticas de estímulo gubernamental, acceso a crédito y riesgos inmobiliarios, ha estado presente desde 2018 y 2019. Estas variables han definido la respuesta de los gobiernos ante desafíos económicos y han impactado la gestión de riesgos a nivel global.

En la actualidad, la política económica parece estar teniendo éxito “manufacturando un aterrizaje suave”. La inflación se aproxima al objetivo de la política monetaria en general, a la vez que la brecha de producto (‘output gap’) está ligeramente por debajo del deseable, pero sin ser alarmante. Se prevé que el riesgo de política económica vendrá del lado monetario y este resultará, o bien de postergar demasiado la normalización de tipos de interés provocando un accidente financiero, o bien de una incorrecta transmisión de expectativas al mercado que origine un nuevo ciclo de volatilidad como el vivido hace unos años.

Tensión financiero-inmobiliaria en China

La tensión financiero-inmobiliaria en China, vinculada al crecimiento económico, la política monetaria y los riesgos inmobiliarios, ha sido una preocupación persistente desde 2018 y 2019. Este fenómeno destaca la importancia de la economía china en el escenario global y su influencia en la estabilidad financiera. Se trata de un riesgo de elevada vigencia y probabilidad con un coste real considerable, pero su centralidad no es tan grande como la intuición indicaría, dado que la economía china está relativamente aislada financieramente hablando, del mundo, por lo que el riesgo que entraña se refiere más a su impacto en actividad y flujos de crédito a países emergentes.

Cambio climático

El riesgo asociado al cambio climático, manifestado en eventos climáticos extremos, transición energética e impacto en la competitividad, ha estado presente desde 2019. Este riesgo destaca la necesidad de abordar las vulnerabilidades ambientales y su conexión con la actividad económica global. Pese a tener un enorme coste implícito y pese a ser un hecho ya constatado, la psique global lo pone como un riesgo lejano y, por ende, relativamente menor.

Gobernanza global y entorno geopolítico

Las ramificaciones de los conflictos geopolíticos son innumerables y actúan por diversos canales, tanto sobre el plano económico, como sobre el plano político, social y de gobernanza, e incluso sanitario. La relevancia de estos riesgos ha crecido muy por encima del resto desde 2019, año en el que se endureció la retórica Norte-Sur.

El riesgo geopolítico no solamente entraña costes transitorios a corto plazo, sino también permanentes. En este sentido, la transformación de las cadenas de valor, de la dominancia tecnológica, de la superioridad militar y del poder de coerción son expresiones de largo plazo que se derivan de estos riesgos.