El sentimiento de mercado en 2023: turnismo entre bajistas, alcistas y neutrales

Redacción Mapfre

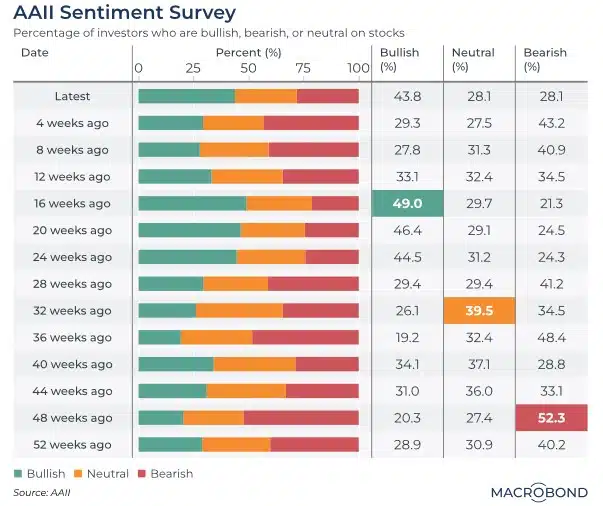

El sentimiento de mercado ha sido extraño este año, porque los bajistas, los alcistas y los que están en el medio se han turnado como “líderes del sentimiento”, y ninguna de estas tres categorías obtuvo más del 60% en las encuestas en un momento concreto.

Por el contrario, los años anteriores a menudo han tenido una marcada tendencia bajista o alcista, en ocasiones por encima del 60 por ciento. Los alcistas se han animado últimamente después de que el repunte del S&P 500 en noviembre empujó al índice de referencia estadounidense hacia sus máximos de mediados de verano. Este panel rastrea el sentimiento del mercado de valores de Estados Unidos, utilizando datos semanales de la Asociación Estadounidense de Inversores Individuales.

En los mercados de renta variable, esta ha sido la cuarta semana consecutiva de alzas, cumpliendo con el patrón estacional, lo que se conoce popularmente como “rally de navidad”, y continuando lo que está siendo el mejor periodo para la clase de activo en lo que va de año.

A diferencia de otros intentos de revalorización observados estas subidas están haciendo partícipes a todo tipo de compañías y sectores, aquellos activos más arriesgados como las pequeñas compañías o empresas que por su alto volumen de deuda no estaban siendo del agrado del inversor se han visto fuertemente impulsadas, probablemente por el fuerte optimismo del mercado al descontar un aterrizaje de la economía más benévolo y una política monetaria menos restrictiva.

En la parte de renta fija, el cómputo de los cinco días nos dejó rentabilidades ligeramente negativas, en los tramos más largos el ‘carry’ perdió la batalla debido a leves incrementos en las TIRes de los bonos. En este sentido, se conocieron las actas de las últimas reuniones del Banco Central Europeo (BCE) y la Reserva Federal estadounidense (Fed). Los miembros de este último banco central se mostraron más optimistas que los del su homólogo europeo en la evolución de su economía y ambos repetían en varias ocasiones la palabra “cautela”, para escenificar su proceder a futuro en materia de tipos.

También se publicaron los PMIs de la región europea. Vimos ligeros aumentos tanto en el componente de manufacturas como en el de servicios, pero ambos siguen por debajo del nivel de 50 y, por tanto, compatibles con una caída de la actividad. Si profundizamos un poco más en el indicador, la encuesta reflejaba un descenso de las partidas de nuevos pedidos, así como de los stocks, lo que se tradujo en caídas del empleo en la pata de manufacturas.

Otro dato que merece la pena comentar es el volumen de viviendas de segunda mano que en octubre cambiaron de dueños en Estados Unidos, la cifra mensual fue la observación más baja observada desde el año 2010, a diferencia de ese periodo, en la actualidad los poseedores de inmobiliario no tienen la urgencia de vender su propiedad y esto mantiene los precios en niveles históricamente altos.

Renta variable

Subidas de 1% en el índice general y del 0,90% en el agregado tecnológico, pero lo llamativo no fue ver una nueva semana de revalorizaciones sino el alcance de estas y como estos movimientos están siendo generalizados en todos los sectores y en distinto tipo de compañías.

En la parte fundamental conocimos los resultados de Nvidia para el tercer trimestre del año. La compañía de chips batió con nota las estimaciones de los analistas, pero esto no fue suficiente y finalizó la semana perdiendo un 3,4%. Esto fue debido esencialmente por los comentarios de la dirección en relación con la caída esperada de ventas, en aquellos países afectados por la restricción de Estados Unidos en las exportaciones de chips de IA.

Esta semana será importante conocer los volúmenes de ventas que han obtenido los retailers en la campaña del “Black Friday”, estos datos y los que tengamos en la campaña de navidad, serán claves a la hora de determinar la salud del consumidor a ambos lados del atlántico.

Renta fija

Nueva semana de caídas de ‘spreads’ en los bonos de mayor riesgo, los diferenciales siguen a niveles históricamente en línea con un escenario económico positivo y esto se ha materializado en rentabilidades acumuladas del 8% en lo que va de año. Los bonos de mayor duración se vieron algo penalizados por el leve incremento de TIRes observado en la semana, pero hay que recordar que veníamos de un recorte importante en lo que va de mes y los tipos se encuentran por encima de lo que podríamos denominar como el nivel de neutralidad esperado para los próximos años.

De aquí a final de año es difícil que volvamos a ver una caída mucho mayor de las tires, sólo unos datos excesivamente buenos de los precios o una caída de la actividad muy pronunciada podrían justificar mayores ganancias en la pata de duración.

Divisas y materias primas

El dólar continuó su depreciación respecto del euro en línea con el posicionamiento pro riesgo del mercado. Tuvimos subidas de los metales preciosos, el oro continúa su racha alcista y vuelve a cerrar la semana por encima de los 2 mil dólares la onza.

Por último, la reunión de la OPEP fue pospuesta por desavenencias de sus socios en las cuotas de producción, esto incremento la inestabilidad del barril de petróleo que perdió un 1% el último día de la semana, lo que le hizo acabar el cómputo total de los 5 días ligeramente en negativo.

Esta semana…

En Estados Unidos se conocerán nuevos datos de su mercado inmobiliario. También tendremos una nueva publicación de confianza del consumidor y finalizaremos la semana con el importante dato del deflactor de precios y el ISM del sector manufacturero. En Europa, se publicará el dato preliminar del IPC referente al mes de noviembre.