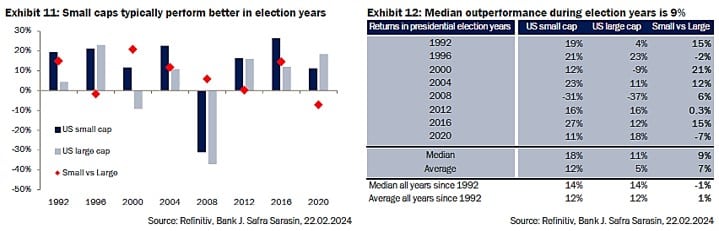

Las ‘small caps’ estadounidenses tienen una rentabilidad media del 9% en año electoral

Redacción Mapfre

En los últimos ocho años electorales, solo ha habido dos ocasiones en las que las acciones small caps o de pequeña capitalización estadounidenses, han obtenido peores resultados que las grandes empresas (1996 y 2020), según el banco privado suizo J. Safra.

La rentabilidad media superior durante los años electorales fue del 9%, lo que contrasta con una rentabilidad media inferior del 1% teniendo en cuenta todos los años desde 1992. Una de las razones de esta rentabilidad superior puede ser la mayor atención prestada a la economía nacional durante los años electorales, a la que suelen estar más expuestas las empresas de pequeña capitalización.

Otra razón es el hecho de que las elecciones se celebraron repetidamente durante años de recesión, que a menudo iban acompañados de fuertes ventas en los índices de gran capitalización (por ejemplo, 2000 y 2008).

A nivel general, ha sido una semana continuista con el tono positivo para los mercados. Las diferentes referencias macroeconómicas de la semana parecen reafirmar que el recorte de tipos en Estados Unidos y en Europa puede hacerse esperar algo más de lo que venía descontando el mercado. Y es que el deflactor del consumo en EE.UU. cayó en línea con lo esperado, pero con un repunte en enero claramente propiciado por el componente de servicios. Por otro lado, también tuvimos datos de ingresos personales, que mantuvieron un tono ascendente, y el ISM Manufacturero que por el contrario sí que sorprendió a la baja, lo cual apoyó las subidas de la renta variable y del precio de los bonos.

En líneas generales, las últimas referencias macro han propiciado que las expectativas de bajadas de tipos en EE.UU., que al inicio de año se pronosticaban ya iniciadas en abril, ahora se hayan alargado hasta el mes de junio ante el temor a un sobrecalentamiento con rebote inflacionista de la economía de EE.UU.

En cuanto a la Eurozona, hubo datos preliminares de inflación general del mes de febrero, donde el descenso de la inflación general y la subyacente fueron ligeramente peor de lo esperado, al salir ambos datos por encima de las expectativas. En este caso, fue el componente energético cuyas alzas no lograron ser compensadas por el marcado descenso en el componente de alimentos.

Renta variable

Tono positivo en los índices estadounidenses de nuevo con el sector de la tecnología liderando las subidas frente a las caídas de los sectores más defensivos como salud o ‘utilities’. Destacable la subida de las ‘small caps’, ya que el Russell 2000, índice estadounidense compuesto por acciones de pequeña capitalización, subió casi un 3%.

En Europa, el Stoxx 600 acabó ligeramente al alza, a tenor del dato de inflación que llevó a los inversores a reevaluar la magnitud y el calendario de los recortes de los tipos de interés por parte del Banco Central Europeo (BCE) en 2024. A nivel sectorial destacaron los sectores de recursos básicos y energía.

En términos de índices, como principal geografía de Europa destacó el DAX alemán, en parte debido a su dato más controlado de inflación. A nivel de emergentes, el foco vuelve a tenerlo China, ya que las Bolsas chinas subieron ante la esperanza de que Pekín impulse medidas de relajación monetaria para estimular el crecimiento. A destacar el dato de la encuesta privada Caixin sobre la actividad manufacturera que superó las expectativas marcando su cuarto mes de expansión.

Renta fija

Los datos del PCE y el informe bajista del ISM contribuyeron a que la rentabilidad del bono del Tesoro a 10 años alcanzara a finales de semana su nivel intradía más bajo desde el 13 de febrero, lo cual supuso un alza en los precios de los bonos. En cuanto a los diferenciales, debe ponerse el foco a nivel de los bonos grado de inversión, ya que se ampliaron los diferenciales porque el sector tuvo que hacer frente a una gran oferta. Y es que en febrero se registraron nuevas emisiones por valor de más de 150.000 millones de dólares, una cifra récord.

Divisas y materias primas

Semana de alzas para el petróleo ante el anuncio de recortes de producción de la OPEP+ y sobre todo para el gas natural. Las subidas del precio del gas natural vinieron porque Chesapeake Energy, uno de los mayores productores estadounidenses de gas natural, anunció el pasado jueves importantes recortes de producción, lo que provocó un repunte de los precios del gas natural que acumula en este año caídas del 20%.

Esta semana…

Se publicarán datos macroeconómicos de relevancia en Estados Unidos como el ISM de Servicios, el informe de empleo o el salario por hora promedio. Muy destacada la reunión del jueves del BCE para la decisión de tipos de la Unión Europea, aunque se espera que no haya cambios. Jerome Powell, presidente de la Reserva Federal estadounidense (Fed), comparece también esta semana ante el Congreso como parte de su testimonio semestral sobre política monetaria, intervención que será observada en detalle por el mercado.