¿Trump Trade o... Trampa Trade?

Redacción Mapfre

Javier de Berenguer Viota, analista y selector de fondos en MAPFRE Gestión Patrimonial, detalla en este artículo los efectos potenciales que podrían tener las políticas de Donald Trump en la economía y los mercados.

¿Qué va a hacer -probablemente- Trump?

Estas son las principales líneas de actuación anunciadas por Donald Trump durante la campaña electoral,

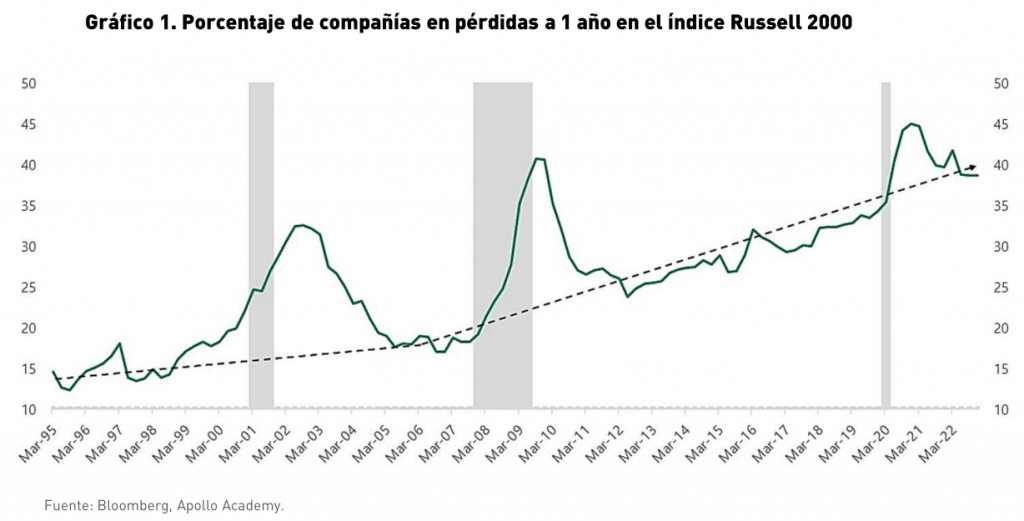

1) Bajada del tipo impositivo corporativo (del 21% al 15%). Esta medida tendría un componente evidentemente alcista sobre las bolsas, especialmente en aquellas compañías más necesitadas de factores exógenos que apoyen su crecimiento, pero ningún efecto sobre compañías en pérdidas (40% de las empresas del Russell 2000 no tienen beneficios, gráfico 1) o aquellas con una facturación inferior a los 750 millones anuales.

2) Desregulación. Impacta directamente sobre industrias reguladas o que están bajo el foco del gobierno de los Estados Unidos. En este sentido, banca, energía, tecnología o incluso las compañías de pequeña capitalización serían los principales beneficiados a simple vista. Pero, entrando algo más en detalle, se podrían añadir multitud de matices que complicarían el análisis y que dejaremos para más adelante.

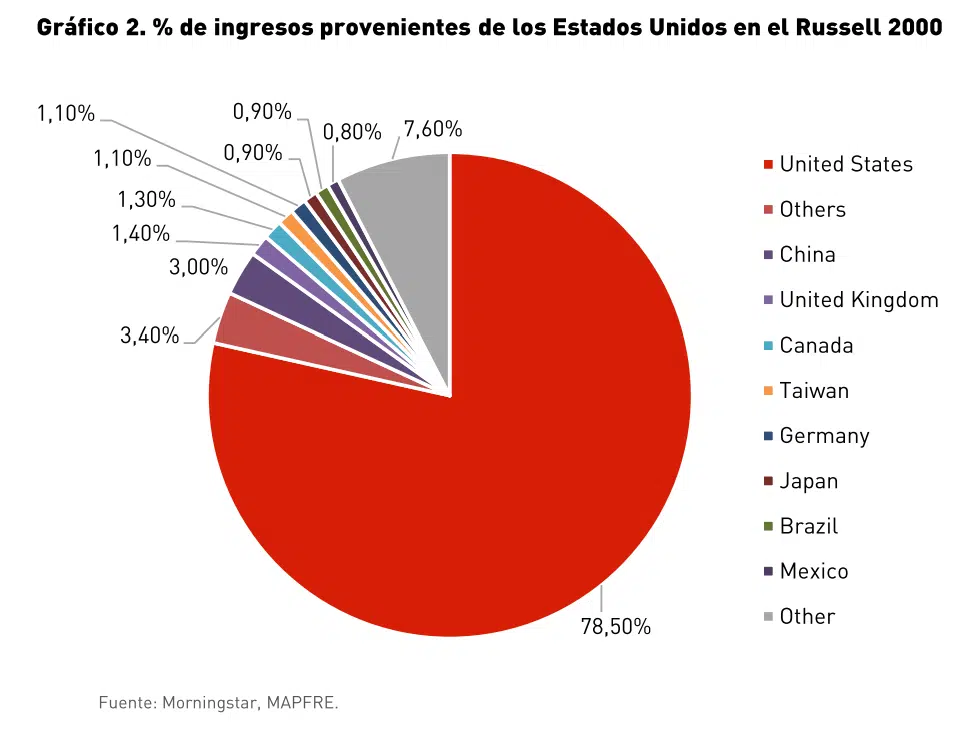

3) Mayores Aranceles. Las políticas comerciales de carácter proteccionista tienen un efecto positivo sobre las compañías con mayores ingresos provenientes de la economía doméstica. Esta política sería probablemente la que mejor sentaría a las pequeñas compañías americanas (78,5% ventas en territorio nacional, gráfico 2). El punto negativo y quizás no tan sencillo de ver, sería para aquellas empresas americanas con un porcentaje alto de su coste operativo [cadena de suministro] radicado en el extranjero y más en concreto de fabricación china. De todas formas, no esperamos que las medidas se apliquen desde el primer momento, sino que estas se usen como arma negociadora para la consecución de mejores acuerdos comerciales, y que en todo caso se vayan aplicando de forma gradual.

4) Inmigración. Los planes del presidente consistentes en deportaciones masivas y restricciones a la inmigración legal darían lugar a costes económicos importantes y poco o ningún beneficio, por lo que consideramos esta política como la que más carga ideológica tendría dentro de la hoja de ruta de Donald Trump. Esencialmente, se verían afectadas las industrias con mayor volumen de trabajadores extranjeros (construcción, servicios de hospitalidad, agricultura, entre otros), las cuáles se verían impactadas por la falta de mano de obra, reduciendo la producción e incrementando su coste salarial.

5) Ampliación del déficit fiscal. Más que una política en sí (nadie en su sano juicio se presenta a unas elecciones anunciando que va a incrementar el endeudamiento) es una consecuencia de las políticas ya comentadas. Únicamente el incremento de aranceles supondría un mayor ingreso fiscal y sólo de forma teórica, puesto que la mayoría de las importaciones que hace el país suelen gozar de una demanda muy elástica que dejaría de consumir esos productos a precios más altos. El resto de las medidas suponen de facto un menor ingreso fiscal, no en vano Trump ya ha dejado pistas sobre el impacto que tendrán sus políticas y como le gustaría compensarlas (influencia en las decisiones de tipos de la FED, el ingreso del Bitcoin como moneda de reserva, etc).

Pros y contras en los mercados.

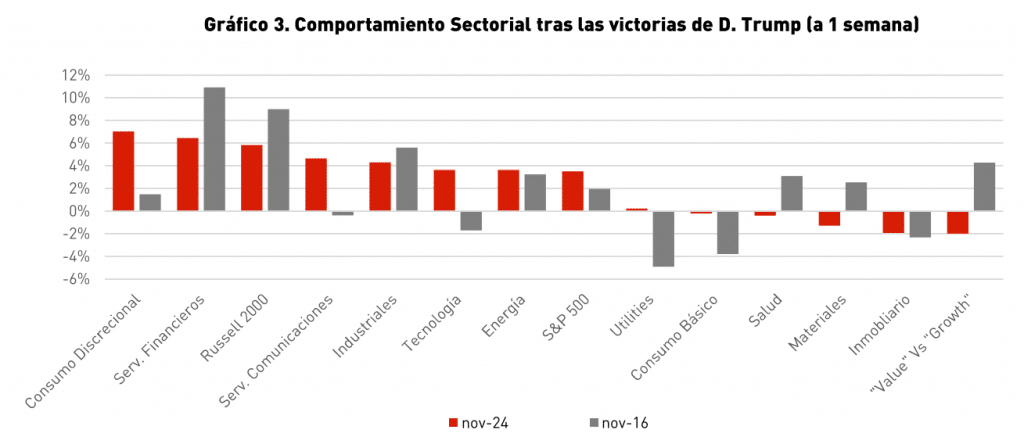

A nivel sectorial, observamos impactos con diferente calado y a diferente plazo, a saber:

a) Energía. Ha sido uno de los sectores elegidos como "ganador" bajo la elección de Donald Trump (+3,62%, una semana después). o mejor dicho la energía tradicional. Esto ha sido así por el efecto "positivo" que tiene la desregulación en sus compañías [mayor libertad para producir]. a lo que habría que sumar una administración menos favorable a las energías limpias (menos subvenciones = mayor coste = menor competitividad). Ahora bien, a pesar de los efectos claramente positivos sobre las productoras de energía tradicional, estas medidas también podrían suponer una mayor competencia (vía fracking) y por ende un menor margen operativo (menor precio, consecuencia de un mayor volumen y competencia en el sector). Es decir, aunque en un primer momento las compañías ya posicionadas puedan beneficiarse de un incremento de la producción, a medio plazo la entrada de nuevos competidores reducirá sus márgenes dando lugar a una caída de los beneficios.

b) Tecnología. Otro de los "ganadores" tras la elección del nuevo presidente, principalmente apoyado en una administración previsiblemente menos beligerante en cuanto a la posición monopolista de las grandes empresas del sector -esto estaría por ver-. También y de forma más evidente, por una actitud más agresiva en las políticas comerciales contra China y sus compañías tecnológicas. Y no hay que olvidar que, aunque la intención a este respecto del próximo presidente de los Estados Unidos es buena, muchas de estas grandes compañías están interconectadas de diversas formas al mercado chino (fabricación, ingresos, etc), de ahí que sea necesario ir caso a caso dentro del sector para cuantificar el impacto real.

c) Financieras. Seguramente la gran beneficiada, al menos bajo nuestro punto de vista. A pesar de que no nos gusta invertir en base a temas tan especulativos como es la elección de un nuevo presidente, existen factores para ser optimistas en este sector. El primero sería la desregulación, que en este caso sí sería positiva a todas luces, cuanto menos en el corto plazo, y que incrementaría el volumen de operaciones (mayor volumen de M&A, menores requisitos de capital). El segundo y más importante, es la implicación que tienen el conjunto de políticas sobre el crecimiento, la inflación y el déficit, que tienen un efecto alcista sobre los tipos de interés y el margen de intereses bancario (este último motor principal de beneficios de los bancos). En este sector nos quedaríamos con las compañías de "vida", por ser aquellas que más se podrían beneficiar por el posible giro al alza inflación-tipos y que además lo hacen con un menor riesgo cíclico (menos sensibles a posibles segundos efectos de estas políticas económicas, como el aumento de la mora en bancos, etc).

d) Inmobiliario. Uno de los sectores que ha salido perdiendo con las elecciones. Los motivos: una menor mano de obra y unos tipos hipotecarios presumiblemente más altos, complicaría al sector hacerlo bien en los próximos años.

e) Consumo discrecional. En este sector existe una amalgama de compañías que cuentan con multitud de diferencias. En un principio, aquellas con un mayor porcentaje de ventas consumidas internamente capitalizarían un mayor impulso al crecimiento, aunque este efecto debería estar apoyado por la fortaleza de marca, que vendría a compensar el incremento de costes que pudiera generar una mayor inflación y unos tipos más altos.

f) Industria. Otro de los ganadores, en este caso la tesis se fundamenta por el incremento de aranceles. Además, contaríamos con una mayor producción de energía (menor coste) y un flujo de inversiones estatales más alto. Este último elemento responde al término anglosajón "Reshoring" (relocalización). un viejo anhelo de Donald Trump y que podría llevarse a cabo en este mandato.

g) Sectores defensivos. Salvando las distancias y los diferentes segmentos que engloban estas industrias, a priori el escenario favorable al riesgo que se ha producido no les favorece. Tampoco juega a su favor, en muchos de los casos, el incremento del coste financiero debido al elevado volumen de deuda que suelen tener en sus balances. Ahora bien, la incertidumbre acerca de la segunda y demás derivadas que produzcan las políticas de Trump, sumado a su papel defensivo en las caídas, hace que sigan siendo una buena opción como complemento en las carteras.

Otros posibles impactos podrían ser:

i. "Small Caps". Las empresas de menor capitalización americana llevan ya algún tiempo en boca de muchos inversores y parece que Trump les podría dar el espaldarazo definitivo. En nuestra opinión, y haciendo un resumen sobre lo ya expuesto, existen efectos positivos y negativos de las políticas anunciadas, pero también existen efectos mal interpretados o incluso algunos a los que el mercado no quiere atender. Algunos de estos efectos positivos serían las políticas arancelarias [menos competencia externa] y reducción de impuestos a las familias (mayor consumo). pero que podrían ser rápidamente compensados por un mayor coste de financiación. El coste de intereses es un factor clave para este tipo de compañías, que además enfrentan en los próximos años importantes volúmenes de refinanciación de su deuda.

ii. Inversión en Valor Vs Crecimiento. Este punto va a depender de lo que Trump vaya a conseguir en relación con el crecimiento económico, aunque sí las grandes compañías de crecimiento de los índices y el ciclo de innovación siguen imponiéndose, estos volverán a ser los últimos contribuidores del rendimiento relativo que pueda tener un estilo frente al otro. Bajo nuestro punto de vista, será importante calibrar los niveles de deuda y el poder de precios que puedan tener las empresas, independientemente del estilo bajo el que estén consideradas, además de la influencia que tiene el ciclo de beneficios de las grandes tecnológicas en el estilo crecimiento.

Nuestra visión del "Trump Trade"

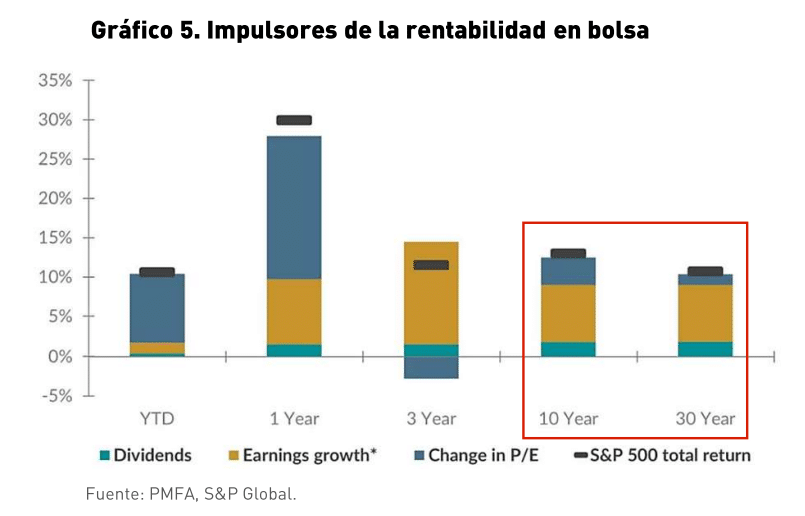

Para tomar una posición en uno u otro sentido, habría que profundizar algo más en el análisis y no quedarse en la percepción inicial. Esas posteriores implicaciones más complicadas de analizar son a nuestro parecer lo verdaderamente "importante": aquellas en las que todo el mundo repara constituirían lo denominado "interesante". Lo importante para el devenir de los mercados y de las cotizaciones son los beneficios futuros (ver gráfico 5). Para apostar decididamente por un sector o compañía en concreto se debería ver con cierta claridad que las políticas anunciadas en campaña impactan positivamente en la evolución futura de estos beneficios. Por el contrario, lo interesante suele acaparar las primeras páginas de los periódicos y no suele atender a los números, y sí al sentimiento del mercado.

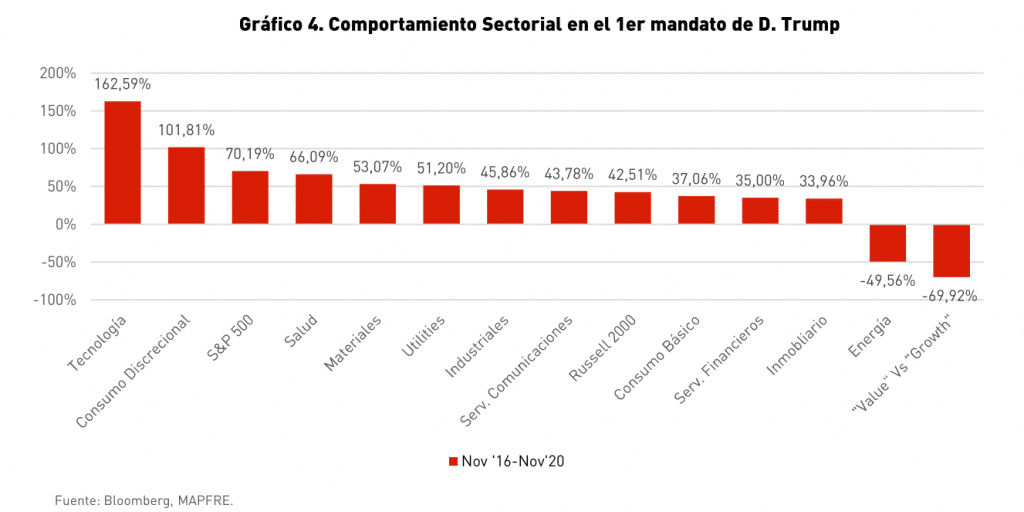

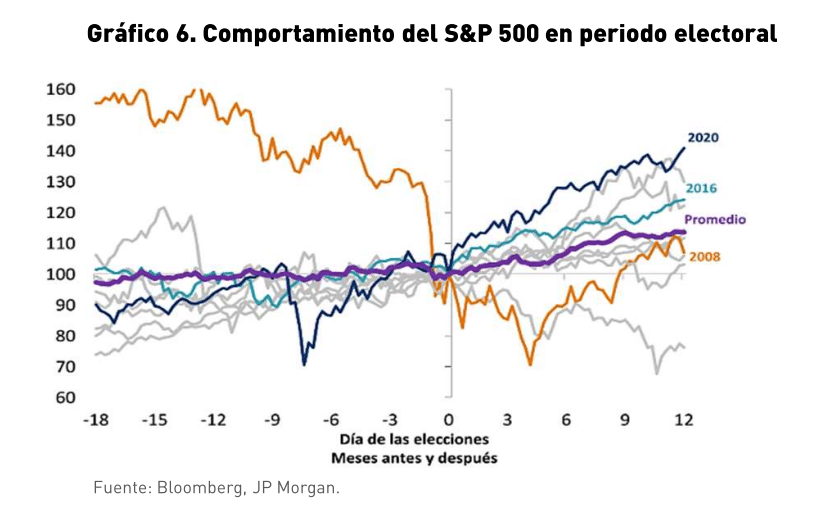

Como gestores de carteras con una visión de largo plazo, no podemos dejarnos llevar por lo interesante. Lo ocurrido en estas últimas semanas no es nuevo, ya que cumple con un patrón habitual en los mercados: una vez se resuelve la incertidumbre, suelen responder al alza (ver gráfico 6). Aunque esta vez sí que existen elementos novedosos que llaman nuestra atención: el particular punto de partida con el que se ha producido esta reacción alcista en bolsa americana (valoraciones altas, prima de riesgo de la bolsa baja o incluso negativa, difícil encaje fiscal, economía creciendo por encima de potencial). Es precisamente este punto de partida el que nos hace pensar qué, en el corto plazo, la influencia de Trump en los mercados podría ser menor que la que tuvo en 2016.

En parte, sí que entendemos la reacción de los índices, los cuales estaban posicionados para un gobierno dividido por las dos cámaras (Senado y Cámara de Representantes] y que se ha visto sorprendido por la contundente victoria del candidato más "liberal". A pesar de esto, a nuestro entender, si las medidas propuestas terminan por llevarse a la práctica, estas producirán efectos tanto positivos como negativos (en algunos casos más claros y en otros tantos algo confusos). Lo que una vez más nos lleva a centrarnos en los fundamentales de cada compañía como factor clave de rentabilidad en el largo plazo.