Ojo al turrón de chocolate estas Navidades: el cacao se dispara el 80%

Redacción Mapfre

Durante las festividades navideñas, los dulces suelen estar muy presentes en nuestras celebraciones. Aquellos amantes del chocolate que no hayan acudido a un supermercado en los últimos doce meses se encontrarán muy probablemente con unos precios muy por encima de los de las Navidades pasadas.

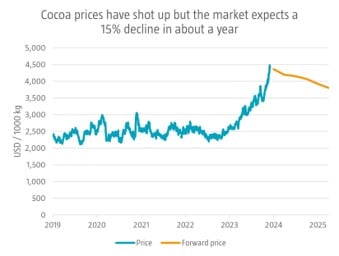

El cacao, materia prima para la elaboración del chocolate, ha subido un 80% en el último año pasando de un precio de 1.000 dólares por kilo a 4.500 dólares. La mayor parte de la producción del cacao se concentra en dos países africanos: Costa de Marfil y Ghana en los que las abundantes lluvias de la última temporada han limitado el proceso de secado de las semillas.

Algunos productores de chocolate han subido hasta un 20% el precio de su producto. La buena noticia es que está prevista una caída del 15% en el precio del cacao para el próximo año si la cosecha se normaliza.

El mercado continúa en modo optimista con respecto a la capacidad de la economía global de evadir una recesión y la expectativa de unos recortes de tipos de interés por parte de los bancos centrales más pronto que tarde. Así, los mercados de futuros descuentan ya cuatro recortes de 25 puntos básicos de tipos de interés por parte la Reserva Federal estadounidense (Fed) y hasta cinco recortes en el caso del Banco Central Europeo (BCE) en el conjunto del próximo año. Todo ello basado en una evolución muy positiva por parte de la inflación que se empieza a aproximar hacia el objetivo del 2% y unos datos macro que, aunque débiles, siguen apuntando a una economía que se ralentiza, pero no frena.

Es el caso por ejemplo del último informe de empleo en Estados Unidos en el que la economía norteamericana creó 199.000 empleos frente a los 185.000 previstos y 150.000 empleos del mes anterior. La tasa de paro descendió dos décimas hasta el 3,7% y los salarios volvieron a aumentar más que el mes anterior al hacerlo en un 0,4% (4% en tasa interanual).

En Europa los datos conocidos sí apuntarían a un mayor freno puesto que las ventas minoristas de octubre crecieron un 0,1% siguiendo así muy lejos de la tendencia prepandemia y una producción industrial en Alemania que volvió a decepcionar. La caída del 0,4% del mes de octubre sitúa la tasa interanual en el -3,5% y por el momento, sin atisbo de mejora. La debilidad en los datos macro vino acompañada a su vez por declaraciones de miembros del BCE como Villeroy o Schnabel que señalaron que el proceso de desinflación estaba siendo más rápido de lo esperado y que el BCE podría considerar recortes de tipos de interés ya en 2024.

Esta semana viene cargada de citas importantes dado que habrá reunión de la Fed y del BCE así como datos de inflación en Estados Unidos que podrían marcar el devenir de los mercados en lo que queda de año. Dada la fuerte relajación de las condiciones financieras vistas en el último mes, es posible que las autoridades monetarias aprovechen esta última reunión del año para frenar el exceso de optimismo.

Renta variable

Nueva semana de alzas para los principales índices bursátiles mundiales. Las subidas fueron más relevantes en el caso de los índices europeos con una revalorización de más del 2% para el Eurostoxx50 frente al 0,2% del S&P500. Las pequeñas compañías y de crecimiento fueron por factores las que lideraron las subidas.

Si nos fijamos en la evolución de los sectores, el sector energético fue el peor de la semana con caídas abultadas debido a la mala evolución del precio del petróleo. A nivel de compañías, destacó la irrupción de “Gemini”, un nuevo motor de inteligencia artificial generativa de Google. La mala evolución solo vino por el lado emergente con caídas importantes en las bolsas de Hong Kong y Japón.

Renta fija

Los precios de la deuda pública a nivel global subieron pese al repunte de los tipos de interés en Estados Unidos de la última semana. Sin embargo, las declaraciones ya comentadas de algunos miembros del BCE dieron alas a los bonos de la Eurozona que si consiguieron acabar la semana en un nivel más bajo al cierre de la semana anterior.

La deuda corporativa tanto de mejor calificación crediticia como el ‘high yield’ tuvieron una buena semana con reducciones importantes en el caso de los últimos de los diferenciales crediticios. La escasa actividad en los mercados primarios unido al apetito voraz por tipos más altos de inversores institucionales está apoyando fuertemente a los bonos corporativos pese a los avisos constantes acerca de una recesión y un muro de refinanciaciones muy alto a partir del próximo año.

Divisas y materias primas

La divergencia en la evolución de los tipos de interés entre Estados Unidos y la Eurozona favoreció de nuevo al dólar, que se revalorizó frente al euro un 1,11% en la última semana. El barril de Brent sigue en caída libre pese a la última decisión de la OPEP y cotiza por debajo de los 75 dólares por barril. Por último, mala semana para la onza de oro que se dejó un 3% pero avanza en el año casi un 10% y la onza de oro cotiza por encima de los 2.000 dólares.

Esta semana…

Muy atentos a una semana importante debido a las reuniones de la Fed y del BCE que podrían calmar o frenar el optimismo del mercado acerca de los recortes de tipos de interés ya descontados por el mercado. Además, dichas reuniones se producirán justo después de conocerse el dato de inflación del mes de Noviembre de Estados Unidos para el que se espera un 3,1% en tasa interanual y un 4% en el caso de la subyacente.