Volatilidad: ¿riesgo u oportunidad?

Redacción Mapfre

Por Javier de Berenguer Viota, analista y selector de fondos en MAPFRE Gestión Patrimonial

La volatilidad como riesgo

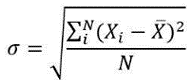

La volatilidad se define como la dispersión que tiene un conjunto de rentabilidades respecto de su media en un periodo dado (diario, semanal, mensual…), en términos más coloquiales, representa la magnitud con la que varían los precios de los activos financieros en los mercados y se expresaría con la siguiente fórmula:

La magnitud de estas variaciones va de la mano de la incertidumbre que existe en torno a los pagos futuros, por lo que a mayor visibilidad se tenga de estos pagos, menor será la dispersión del precio y viceversa.

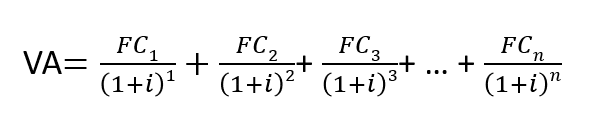

Este esquema lógico, es el que explica que los bonos (corporativos) tengan una menor volatilidad histórica en comparación con las acciones, puesto que estos van por delante en el orden de prelación, lo que conlleva un incremento de la probabilidad del pago de sus flujos. También explicaría que, valores con poca sensibilidad al ciclo económico, o aquellos con fuertes ventajas competitivas, muestren variaciones menores en precio con respecto a otros con una evolución más impredecible. Todo esto se entiende muy bien haciendo uso de la fórmula de descuento de flujos, ecuación que es la base de valoración de casi cualquier activo en los mercados financieros.

En resumidas cuentas, si la probabilidad de pago es inferior, entonces su volatilidad será más alta, reflejando esa incertidumbre. Ahora bien, en la práctica, si el ahorrador es paciente, una mayor volatilidad suele significar también una mayor rentabilidad. Este hecho, propicia que el protagonismo se traslade de la selección del activo a las decisiones de inversión, siendo el ahorrador el responsable último del riesgo resultante.

El papel del inversor

Una vez el inversor logra construir una cartera diversificada, el riesgo específico (selección de un valor concreto en el mercado) disminuye de forma drástica, por lo que únicamente nos quedarían 2 temas a vigilar:

- Riesgo “Asesor”: que responde a posibles errores que se puedan cometer en la planificación financiera, normalmente causados por falta de “inputs” (gastos que no se han tenido en cuenta, una incorrecta definición de los objetivos, etc).

- Riesgo “Inversor”: definido como la toma de decisiones precipitadas, que se salen del plan definido en el momento inicial y que suele detraer rentabilidad una vez se cumple el plazo marcado de la inversión.

Nos vamos a enfocar en este segundo apartado, por ser uno de los principales motivos por los que el inversor promedio obtiene una rentabilidad inferior a la del mercado, o lo que Morningstar ha denominado como: “Investor Gap”.

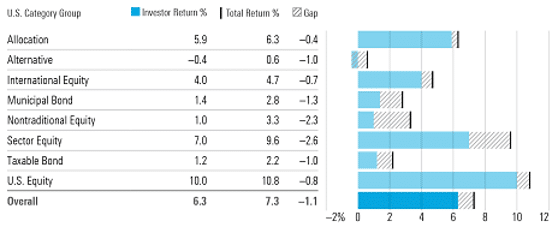

Tabla 1. Brecha de retorno entre Inversor y Categoría de Activo (Mercado USA)

Fuente Morningstar. Datos de los últimos 10 años a 31/12/2023.

Este estudio, un referente ya de la compañía, demuestra no sólo el hecho de que el inversor promedio destruye rentabilidad en todas las categorías de activo, sino que en aquellas de mayor volatilidad la erosión del alfa es mayor (temáticos, sectoriales), siendo la media total del -1,1%. En el análisis se demuestra también, que esta erosión se repite en todos los años de calendario analizados, además de que los datos de este último estudio concuerdan a la perfección con los obtenidos en aquellos realizados con anterioridad.

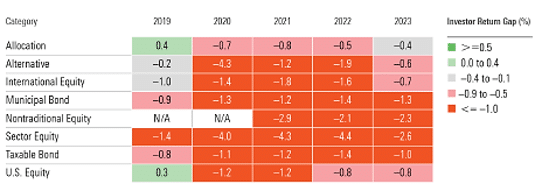

Tabla 2. Brecha de retorno entre Inversor por año de calendario

Fuente Morningstar. Datos a fecha: 31/12/2023.

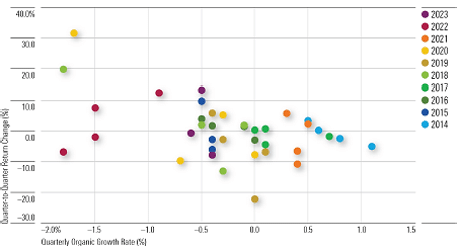

Este rendimiento inferior, no se debe a la selección de fondos y/o productos, sino que señala directamente a la toma de decisiones relacionadas con el “market timing”. Esto es lo que muestra la siguiente tabla, que nos indica como los inversores tienden a tomar malas decisiones de asignación, retirando capital en periodos alcistas y viceversa. Este hecho se hizo más evidente en el año 2020, en el que todas las categorías finalizaron en positivo, pero los inversores fueron retirando capital en cada uno de los 4 trimestres que conformaron el año.

Tabla 3. Crecimiento orgánico flujos netos Vs Rentabilidad (periodo trimestral)

Fuente Morningstar. Datos a fecha: 31/12/2023.

En el documento, Morningstar hace otros descubrimientos interesantes que no vamos a detallar aquí, pero que se podrían resumir en:

- Invertir en fondos pasivos no reduce la brecha de rendimiento, debido a que al cotizar en tiempo real son más proclives a ser comerciados en operaciones intradía, influenciados en consecuencia por factores de sentimiento.

- Invertir con sencillez y un plan claro suele conllevar mejores rentabilidades futuras. Contar con mecanismos sistemáticos de aportación, como el “Dollar Cost Average” (DCA), reduce la exposición emocional y nos impide tomar malas decisiones.

- Los fondos multiactivo son una herramienta muy útil para evitar estas pérdidas de rentabilidad, primero porque suelen ir adheridos a planes de aportación definidos (aportaciones periódicas) y segundo porque, además de estar diversificados, facilitan las tareas de rebalanceo, reduciendo de esta forma los costes de transacción.

La volatilidad es una oportunidad, porque el precio no es lo mismo que el valor.

Cuando hablamos de volatilidad nos estamos refiriendo a variaciones en el precio, aunque esto resulte evidente, es necesario resaltar que el valor del activo no tiene por qué variar de la misma forma ni en la misma magnitud que su cotización. El valor corresponde a una estimación subjetiva (descuento a valor presente de los flujos futuros) y tiende a ser más estable que el precio, debido a que basa su cálculo en fundamentos de largo plazo.

En base a lo anterior, cuando el precio desciende, pero el valor no, se generan oportunidades de compra a niveles más bajos, lo que incrementa la rentabilidad teórica de la inversión. Esto, que se puede aplicar tanto a nivel de categoría de activo, como a un subactivo en concreto, representa los cimientos sobre los que se construye la gestión activa y de forma indirecta manifiesta que los mercados no son eficientes (precio≠valor), al menos en lo referido a plazos cortos.

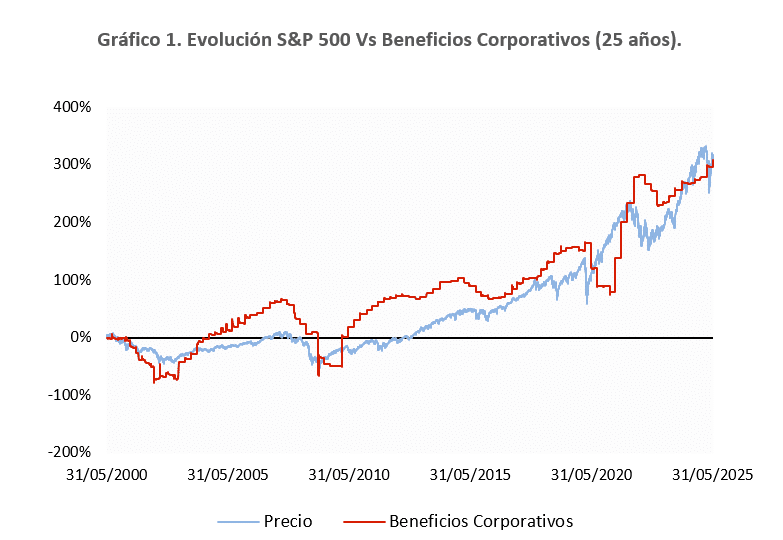

Una adecuada representación de esto podría ser la evolución de la cotización de un índice (S&P 500) y sus beneficios corporativos. En este gráfico, se muestra como en periodos de corto plazo, el precio y los beneficios tienden a diferir, mientras que en el largo plazo la evolución de las ganancias sí que suele reflejarse en las cotizaciones.

Fuente Bloomberg, elaboración propia. Datos a fecha: 31/05/2025.

Se podría concluir que la volatilidad puede ser un riesgo o una oportunidad, en función de qué utilidad se le asigne. Para aquellos inversores que realizan movimientos influidos por las continuas noticias que aparecen en el día a día, esta ha demostrado ser el factor más importante en la pérdida de rentabilidad. En cambio, para aquellos más pacientes, se convierte en una herramienta indispensable de alfa y una aliada clave para la evolución de su patrimonio.