Abril, ¿el mejor mes para el mercado?

Redacción Mapfre

Según Mark Twain, octubre es uno de los meses especialmente más peligrosos para especular en los mercados. Los otros meses peligrosos son julio, enero, septiembre, abril, noviembre, mayo, marzo, junio, diciembre, agosto y febrero (es decir, todos). No obstante, el escritor y humorista estadounidense también afirmaba que “la historia no se repite, pero a veces rima”.

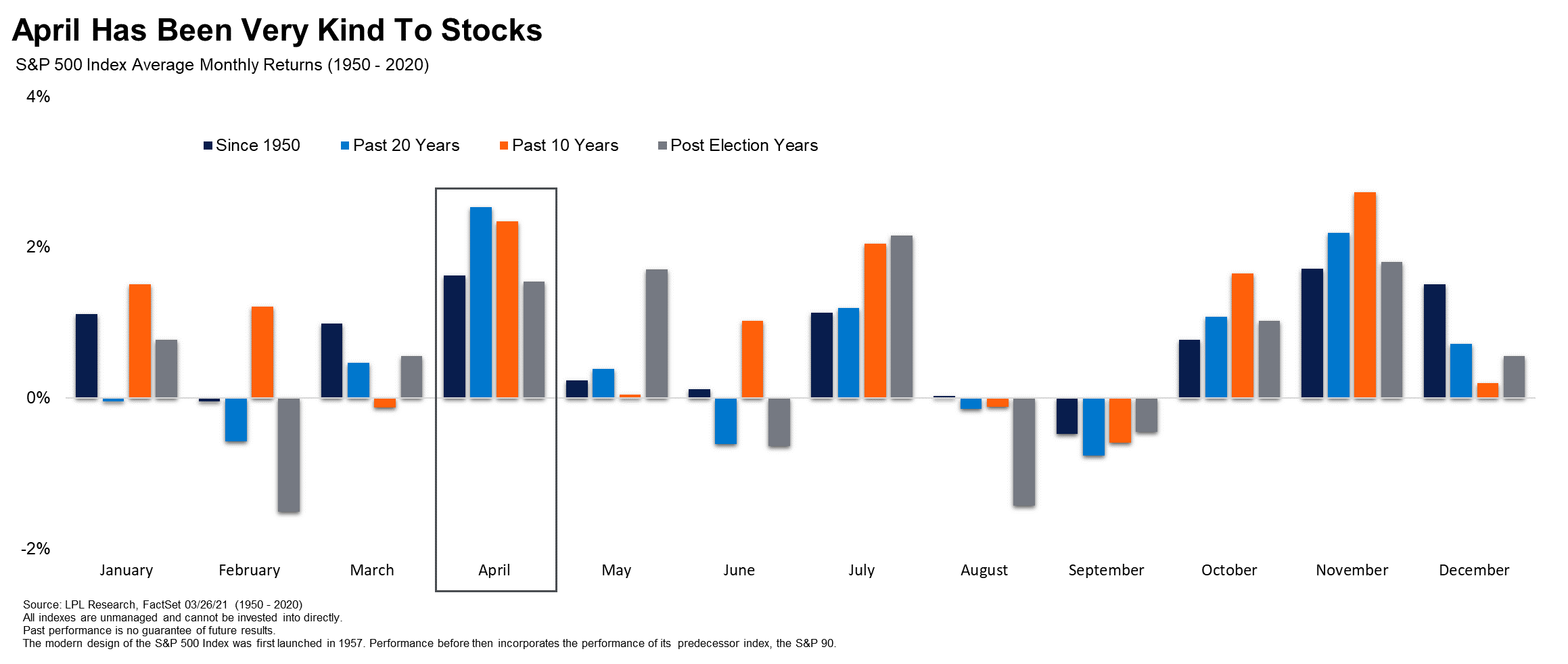

Si uno echa un vistazo al comportamiento histórico que ha tenido el mes de abril en Bolsa, se podría dudar sobre la primera de sus afirmaciones y, de hecho, la teoría se acerca más a la segunda. La evolución de los mercados, y más concretamente del S&P500, desde 1950 ha tenido un comportamiento similar durante el cuarto mes del año, con una subida media del 1,7% desde que las bolsas estrenaran el parqué.

Partiendo de esta premisa, se podría asumir que este año no será distinto a los anteriores, que el mercado volverá a pintarse de color verde y que el optimismo, por tanto, ya se estaría viendo reflejado en el apetito de los inversores. Sin embargo, la realidad es muy bien distinta. Actualmente, pese a haber dejado atrás algunos riesgos sistémicos que golpearon a las bolsas hace aproximadamente 24 meses (la irrupción de la pandemia), el escenario ha cambiado de protagonistas, con el conflicto en Ucrania en un primer plano.

Lo que los analistas asumen es que abril no va a ser un camino de rosas. Con los riesgos al alza, Daniel Sancho, responsable de inversiones de renta variable de MAPFRE Gestión Patrimonial (MGP), reconoce que suele ser complicado “hacer valoraciones a un mes vista y aún más ahora con la poca visibilidad que hay”. La guerra en Europa del Este, la inversión de las curvas de los bonos en EEUU, los Bancos Centrales entre la espada y la pared o la crisis de materias primas, entre otros factores, están poniendo en tela de juicio aquel dicho de que “en abril, aguas mil”. “Aunque queramos empezar el mes con optimismo, es importante recordar que las rentabilidades pasadas no garantizan rentabilidades futuras”, añade el experto.

Echando la vista atrás, concretamente al pasado mes de marzo, los mercados se recuperaron del primer golpe tras el estallido de la guerra (encadenando varias sesiones en positivo), Alberto Matellán, economista jefe de MAPFRE Inversión, no cree que el sentimiento de mercado tome otro rumbo distinto. “Ha sido un mes revuelto, pero la situación para el inversor en abril cambia poco o nada”, explica Matellán, que apunta además que los flujos de liquidez de la renta fija hacia la renta variable justifican en buena medida estas subidas en las bolsas.

Dicho esto, los mercados podrían presentar rentabilidades a lo largo de abril, si bien el actual contexto marcado, fundamentalmente, por la inflación y la guerra en Ucrania podría condicionar los movimientos de los inversores y dejar a un lado la positiva serie histórica de este mes. Aun así, el economista sentencia que no es el momento de dar bandazos: “Ninguno de los dos escenarios supone un cambio radical en la situación del inversor”.