Las bolsas, amenazadas por un mercado bajista

Redacción Mapfre

El 6 de mayo, Boyar Value Group compartió sus opiniones sobre la reciente volatilidad del mercado de valores y señaló que la liquidación probablemente se vio impulsada por muchas preocupaciones diferentes de los inversores: inflación, tasas de interés, la guerra en Ucrania, interrupciones en la cadena de suministro y una desaceleración económica en China. Desgraciadamente, con estos factores aún en juego, el mercado de valores (usando el S&P 500 como referencia) ha caído desde entonces más de un ~11 %. Tal como afirma Jonathan Boyar, "hemos entrado oficialmente en un mercado a la baja, que se define por una caída del 20 % o más desde el pico anterior".

En medio del desfile diario de titulares aterradores, nadie sabe qué puede hacer que las acciones se recuperen a partir de aquí. No obstante, a pesar de toda esta incertidumbre, tenemos presente la observación de Warren Buffett sobre que “[e]l futuro nunca está claro; en el mercado de valores un consenso optimista se paga muy caro. La incertidumbre es el amigo fiel de quien compra acciones a largo plazo".

Es posible que el corto plazo sea algo convulso, pero el CEO de Boyar Value Group es optimista de cara al futuro. En realidad, ahora es cuando los inversores deberían pensar en aumentar su exposición de patrimonio neto: tradicionalmente, el mejor momento para invertir es cuando presientes lo peor. Incluso los inversores con más experiencia y éxito son reticentes a dar este paso, sobre todo cuando los precios siguen bajando, pero, históricamente, las mayores rentabilidades se han alcanzado al comprar acciones de grandes empresas a la baja y mantenerlas a largo plazo.

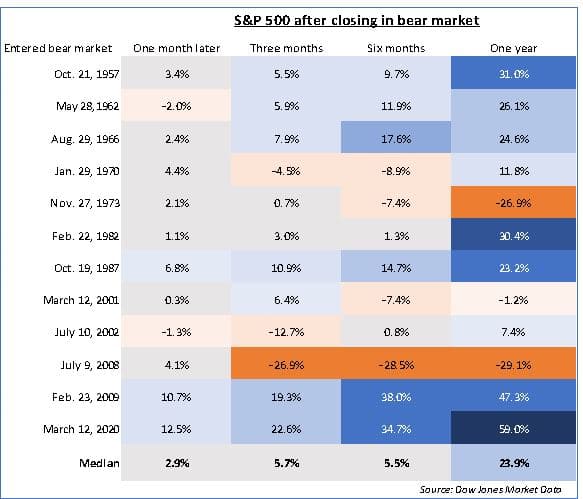

Aunque los mercados a la baja pueden ser dolorosos, no deben incitar a los inversores a vender. Década tras década, los inversores han estado mejor atendidos manteniendo sus posiciones en compañías de alta calidad, y han estado aún mejor si tienen los fondos (y el estómago) para comprar más; después de todo, el momento de la recuperación del mercado es impredecible. Tal como muestra el siguiente gráfico, desde 1957 la rentabilidad media del mercado (de nuevo medida con respecto al S&P 500) ha sido positiva 1 mes, 3 meses, 6 meses y 1 año después de entrar oficialmente en el territorio del mercado a la baja. Es verdad que en algunos años las acciones han bajado durante esos períodos de tiempo, pero ha sido la excepción, no la regla.

Boyar Value Group aún cree que los inversores deberían mantener el rumbo. “No hemos empeorado nuestra exposición del patrimonio neto The MAPFRE US Forgotten Value Fund (si no se tienen en cuenta los flujos de entrada) y no tenemos previsto hacerlo; en cambio, nos gusta aprovechar estos momentos de turbulencias del mercado para aumentar nuestras participaciones de patrimonio neto. Nos duele la idea de perder dinero para nuestros clientes, pero vemos las pérdidas de este año hasta ahora como "pérdidas sobre el papel", no como una pérdida permanente de capital. Después de todo, el precio de una acción en un día determinado es simplemente lo que la gente está dispuesta a pagar por una empresa en ese momento. Pero creemos que, a largo plazo, el mercado de valores llegará a reflejar el verdadero valor de la empresa o que un adquiriente la comprará por su verdadero valor. No tenemos motivos para creer que esta vez vaya a ser diferente", explica.

Desgraciadamente, los precios de las acciones están siendo impulsados por el pánico acerca de los titulares macroeconómicos, no por los fundamentos comerciales subyacentes. Históricamente, Wall Street ha reaccionado de forma exagerada a los datos económicos, ya sean positivos o negativos, lo que llevó al economista Paul Samuelson a hacer la siguiente observación por todos conocida, "el mercado de valores ha pronosticado nueve de las últimas cinco recesiones económicas". El mercado de valores odia la incertidumbre más que cualquier otra cosa, y en este momento estamos metidos hasta las rodillas en ella. Cuánto tiempo pasará hasta que hallemos tierra firme es una incógnita.

Motivos para el optimismo

Sin embargo, la situación no es todo pesimismo. El sistema bancario de EE. UU. no ha sido tan fuerte en décadas, el desempleo está en mínimos históricos y los balances de los consumidores se han visto reforzados por los recientes programas de estímulo gubernamentales (aunque la tasa de ahorro ha disminuido recientemente y los saldos de las tarjetas de crédito han aumentado significativamente, desarrollos a los que estaremos muy atentos). Es verdad que una recesión es posible, pero estos factores deberían ayudar a mitigar sus efectos.

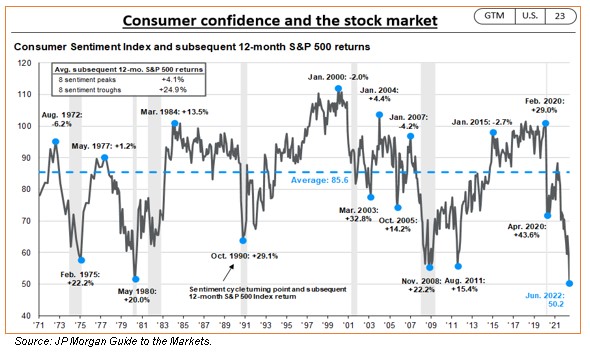

Igual de importante es el hecho de que la confianza de los inversores se encuentra en mínimos plurianuales, con una confianza del consumidor aún más baja que después de los ataques del 11 de septiembre, durante la crisis financiera de 2008-2009 y durante los confinamientos por Coronavirus. Tradicionalmente, estos dos marcadores han sido grandes contraindicadores para la rentabilidad futura del mercado de valores. La confianza del consumidor bien podría bajar a partir de aquí, pero cabe señalar que, según JP Morgan, la rentabilidad media de 12 meses del S&P 500 después de ocho mínimos en la confianza del consumidor desde 1971 fue del 24,9 %:

Finalmente, y lo más importante, las acciones de The MAPFRE US Forgotten Value Fund son bastante económicas, y el mejor predictor de la futura rentabilidad del mercado de valores es la valoración. En tiempos como estos, es fundamental ver las cosas desde la perspectiva adecuada. Los titulares de hoy son alarmantes, pero palidecen en comparación con los que se vieron durante 2008 y 2009, cuando la gente pensaba que el sistema financiero mundial estaba al borde del colapso real. Del mismo modo, en 2020, cuando el Coronavirus hizo que la economía cayera por el precipicio en solo unos meses, los inversores temieron por su salud física, no solo por su salud financiera. Aun así, mantener el rumbo fue el movimiento correcto en ambos casos, y parece que no hay razón para que esta vez sea diferente.