Los cinco indicadores clave que determinarán el rumbo de los mercados

Redacción Mapfre

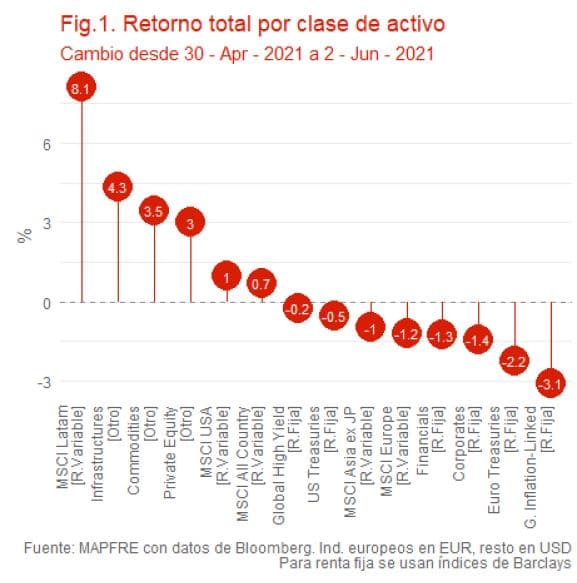

Mayo terminó con una ligera recuperación de los precios de los activos de riesgo. Sin embargo, no debemos tomar esto como un cambio de tendencia. El principal motor de este movimiento fue la liquidez, que también es una variable clave para la evolución macroeconómica. No puedo insistir suficiente en la importancia de la evolución de la liquidez en estos momentos. También hay que tener en cuenta que, dada la enorme complejidad del contexto actual, la visión contenida en este documento puede parecer una simplificación excesiva. Pero creemos que es un resumen suficientemente bueno.

El escenario macroeconómico

El entorno general no ha cambiado mucho en las últimas semanas. En todo caso, las tendencias macroeconómicas que ya conocíamos se han intensificado. Así, los bancos centrales son ahora más agresivos que hace un mes. En particular, el BCE, que ha anunciado subidas de tipos en julio y septiembre, como mínimo. Al mismo tiempo, las cifras de inflación han sido significativamente más altas de lo esperado. Además, el crecimiento previsto se revisó aún más a la baja. El consenso entre los economistas y los analistas de mercado apunta a que este escenario se mantendrá muy similar hasta septiembre/octubre, y realmente no podemos ver un factor que pueda cambiarlo antes, a menos que ocurra algo muy inesperado. En consecuencia, no hay un desencadenante claro de un cambio de tendencia en los mercados. Seguimos viviendo en un contexto bajista, tanto para la renta fija como para la renta variable.

Luego, al llegar el otoño, podemos encontrarnos en un entorno de actividad mucho más débil, ya que el consumo en Europa y la inversión en EE.UU. se habrán visto muy afectados para entonces. Al mismo tiempo, la inflación empezará a moderarse a medida que se acerque el final del año, principalmente por un enorme efecto de base. Esta hipótesis depende en gran medida de que los precios de la energía no vuelvan a dispararse antes del invierno, como ocurrió el año pasado. De todos modos, la moderación esperada no significa que la inflación vaya a volver a los mínimos anteriores a la pandemia, sino que los niveles en torno al 3%-4% parecen bastante razonables. Por último, en octubre la Fed estadounidense y el BCE ya habrán subido los tipos varias veces; y lo que es mucho más importante, habremos vivido en un entorno de liquidez negativa durante varias semanas.

Este contexto apunta a una moderación muy significativa del tono de los bancos centrales. En consecuencia, curvas mucho más planas y el posible de la tendencia bajista en precio de los bonos.

Escenarios alternativos

Si bien lo anterior parece el escenario más plausible, y el consenso en torno a él es bastante alto, también es más incierto que nunca. Hay muchos supuestos que pueden cuestionarse fácilmente, y aún más factores no económicos que podrían desviar el resultado. No vamos a enumerarlos todos aquí. Sin embargo, podemos simplificarlo a dos escenarios alternativos: uno pesimista para el crecimiento, más probable; y otro positivo para la actividad, pero negativo para la inflación. Al final ninguno de ellos parece optimista para los mercados de renta variable.

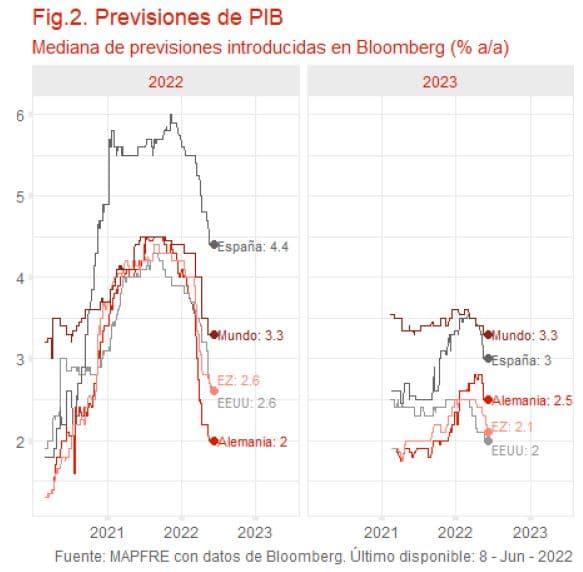

El escenario pesimista significa que, dada la expectativa actual de crecimiento en torno al 2,6% para este año (Consenso de Bloomberg a 7 de junio de 2022) tanto para la UE como para EE.UU., caeríamos mucho más bajo, incluso, quizás, en la llamada zona de recesión. Si esto ocurriera, sería evidente en el último trimestre, y reduciría las expectativas de beneficios y los múltiplos de la renta variable. Podría haber un cierto alivio en un tono menos agresivo de los bancos centrales, pero dado el contexto actual, no hay ninguna posibilidad de volver a las inyecciones de liquidez para apoyar los precios del mercado o la actividad económica. Ese sería el resultado de las políticas monetarias que tratan de luchar contra la inflación después de haber impreso dinero a mansalva en los últimos años. Por lo tanto, no hay que confiar en que vuelvan a apoyar los precios de los activos.

Los principales desencadenantes de esta situación serían el golpe a la renta real por la inflación y la subida de los tipos, una posible caída de los mercados inmobiliarios, aumentos repentinos de los costes de la energía (en este caso con una inflación aún mayor) o una expansión de la guerra, entre otros muchos posibles. En este contexto, los mercados de renta variable sufrirían significativamente, pero podríamos encontrar cierto refugio en los mercados de bonos de mayor calificación. No obstante, habría que estar atentos a la depreciación del dólar.

El otro escenario alternativo es más positivo para el crecimiento, pero no así para la inflación. La actividad económica podría verse respaldada por el bajo nivel de desempleo, la confianza postpandemia y la expansión de la oferta monetaria (véase la explicación en la siguiente sección), lo que a su vez haría que los ingresos reales resistieran el golpe de la inflación, al menos en cierta medida. Al mismo tiempo, la inflación provocada por las restricciones de las cadenas de suministro podría fomentar la inversión en varias áreas clave, como la energía y la tecnología. Todo esto suena a utopía ahora, y hay que reconocer que su probabilidad es mucho menor que la del escenario anterior. Pero sigue siendo posible.

El principal problema es que la inflación no se moderaría fácilmente y, por tanto, los bancos centrales se volverían aún más agresivos con su postura alcista. Aunque los mercados de renta variable podrían ver algún apoyo basado en el crecimiento sostenido de los beneficios, éste se ve limitado por la política monetaria restrictiva que, además, sería muy negativa para los mercados de bonos. Para empeorar las cosas, cuanto más tiempo se desarrolle este escenario, más probable será un posterior desplome del crecimiento. Probablemente, el dólar se apreciaría de forma muy significativa.

Suenan las alarmas – la liquidez es la clave

Actualmente ya hay algunos indicadores que, a corto plazo, apuntan a una mayor probabilidad de la alternativa pesimista. En las últimas semanas, el principal motor de los movimientos del mercado son los cambios de liquidez, que a su vez tienen implicaciones enormes pero difíciles de evaluar.

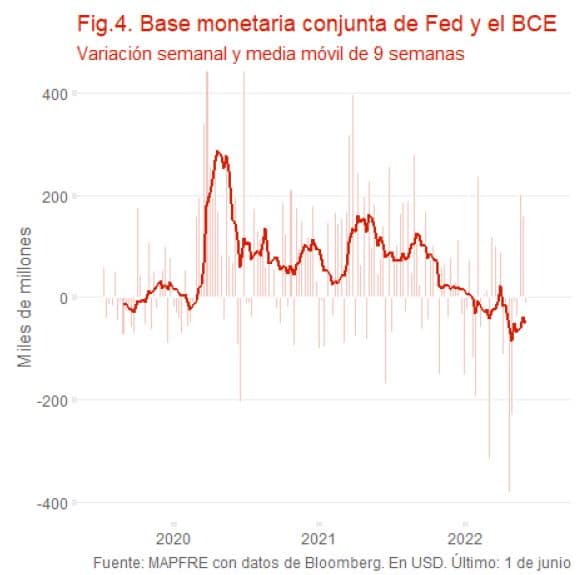

Cuando los bancos centrales hablan de "poner fin a las compras", en el caso del BCE, o de "reducir su balance", en el caso de la Reserva Federal de EE.UU., eso significa simplemente que van a ralentizar o incluso invertir la cantidad de dinero nuevo que producen. Durante la pandemia, nos acostumbramos a tener entre 100 y 200 mil millones de dólares entrando en los mercados financieros cada semana. En abril y la primera quincena de mayo, tuvimos la mayor contracción de liquidez en más de 40 años (no se dejen engañar por este hecho: en los dos años anteriores, hemos tenido la mayor expansión monetaria de la historia). Como resultado, los precios de los activos cayeron. Luego, durante las dos últimas semanas de mayo, se vieron respaldados por nuevas inyecciones.

Estas grandes oscilaciones semanales están relacionadas con varias cuestiones técnicas diferentes, siendo el ciclo fiscal del Tesoro estadounidense la más importante. Sin embargo, la tendencia es claramente negativa.

En un contexto normal, el resultado neto de estas inyecciones sería neutral. Ahora, los bancos centrales han transmitido su intención de reducir la liquidez como única herramienta que tienen para reducir la inflación. Esto significa que debemos vivir con un resultado neto negativo de esta variable. Y atendiendo a la opinión de los banqueros centrales, muy negativo, ya que de repente, se ven en apuros. Esto no es nada bueno para los precios de los activos en general, pero sobre todo para la renta variable. Los factores que afectan a los bonos están algo más equilibrados con la inflación, las expectativas de tipos y la calidad del crédito. Esto también es importante para los tipos de cambio, ya que, a corto plazo, la moneda cuyo banco central parezca más agresivo en la reducción de la liquidez se apreciará más. Durante los próximos 2-3 meses, no vemos un cambio significativo en esta dinámica. Pero, como se dijo en la primera sección, probablemente se moderará después del verano.

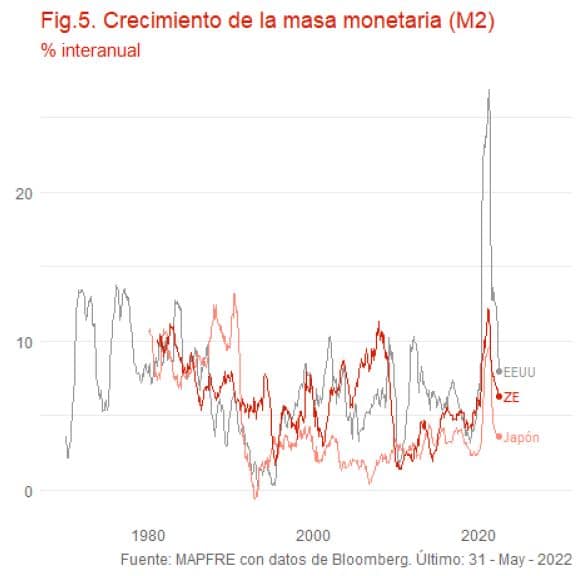

Los dos párrafos anteriores se refieren a la liquidez que proviene de los bancos centrales directamente a los mercados financieros. Simplificando de nuevo las cosas, eso es el llamado M0, o dinero de los balances de los bancos centrales. Y ese ha sido el principal motor de los precios de los activos durante los últimos 15 años, pero especialmente desde 2020. Ahora bien, para la evolución macroeconómica, y concretamente para el consumo, la liquidez que importa es la que llega al bolsillo de los ciudadanos. Es la llamada M2 o M3, que a su vez es el resultado del paso de M0 por el sistema bancario, donde puede ampliarse mediante el préstamo. Esto significa que la evolución de M0 tarda algún tiempo en trasladarse a M2 o M3. Así, ahora estamos asistiendo a la expansión de M2 que resulta de la enorme impresión de dinero (aumento de M0) durante los últimos dos años.

Este hecho explica la aparente paradoja: mientras la liquidez de los bancos centrales se reduce, el dinero en los bolsillos de los ciudadanos sigue creciendo a un ritmo muy rápido. Esto constituye uno de los principales apoyos para el crecimiento y los ingresos a corto plazo, junto con la reducción del desempleo. En un mundo ideal, este efecto contrarrestaría el impacto de la inflación sobre los ingresos, haciendo que éstos se expandieran lo suficiente como para pagar el aumento de los precios. Todavía no se sabe si esto ocurrirá, pero no es probable por razones sociales. Por lo general, incluso en los países desarrollados, los grupos más afectados por la inflación son diferentes de los grupos beneficiados en primer lugar por el aumento de M2. Este es el resultado de la desigualdad, causada, por ejemplo, por el aumento de los precios de la energía provocado por las llamadas fuentes de energía "verdes". Por lo tanto, no es probable que este tipo de apoyo a la actividad económica dure mucho tiempo. En cuestión de meses, la M2 se ralentizará hasta alcanzar tasas más parecidas a M0. Y esto es una gran amenaza para las cifras del PIB, ya que la mayoría de las recesiones de los últimos 100 años están relacionadas con la reducción de la liquidez.

Así, la liquidez es una alarma que parpadea delante de nosotros. Aunque es la más ruidosa, no es la única. En términos puramente macroeconómicos hay otras dos variables que constituyen alertas tempranas para el crecimiento y los precios de los activos, que también parpadean en rojo. La primera es la inflación. Ya sabíamos que es alta, pero el problema está en se encuentra muy extendida: muy elevada en muchos países y en muchos componentes diferentes al mismo tiempo. El otro es el comercio mundial, un elemento clave para los mercados de todo el mundo. Vemos los datos con mucho retraso (tres meses), pero los indicadores adelantados apuntan a una desaceleración significativa. Al mismo tiempo, los problemas en China también actúan como un obstáculo para el comercio mundial. De los cinco indicadores clásicos de la macroeconomía y los precios de los activos, los tres anteriores están claramente en zona roja. Hay otros dos que se encuentran al borde de ella, dependiendo de cómo los midamos. Uno de ellos es la incertidumbre (o el miedo, según el concepto).

Las métricas del miedo en los mercados están en su punto más alto, pero no sufre tanto la confianza de los consumidores, sobre todo en Europa. A corto plazo, el consumo se mantiene muy alto, apoyado sobre todo por la liquidez y por razones psicológicas. Si estos son los dos únicos soportes, la situación no durará. Por último, los precios de la energía, aunque muy elevados en comparación con los últimos tiempos, parecen estar tocando techo. Si esto fuera cierto, podríamos encontrar cierto alivio en los IPC a finales de año. Pero los riesgos son elevados, desde el recorte de los suministros a Europa por parte de Rusia, hasta la falta de inversión en nueva producción o la conocida incapacidad de las renovables para satisfacer los picos de demanda.

¿Qué hay puesto en precio?

Resumiendo todo lo anterior, el actual escenario macro de alta inflación, subida de tipos de interés y drenaje de liquidez durará al menos unos meses más. Es muy probable que los mercados vuelvan a centrarse en la debilidad del crecimiento después del verano. Pero en este contexto, de cinco importantes indicadores de riesgo macro y de precios de los activos, tenemos tres que parpadean en rojo, y dos que no están completamente en rojo, pero sí cerca. Eso hace que el escenario alternativo de una actividad mucho más débil de lo esperado sea probable

La mayoría de las métricas clásicas de los mercados de renta variable, como el PER, Price to sales, etc., han vuelto a acercarse a su media a largo plazo tras las caídas de abril y principios de mayo. Sin embargo, los beneficios esperados apenas se han ajustado. Esto significa que todavía hay margen para nuevos ajustes. En las circunstancias actuales, estar en la media histórica parece insuficiente. Si la actividad se deteriora más y la liquidez está ausente durante algún tiempo, deberíamos esperar que estas métricas caigan cerca de sus mínimos. Así pues, los próximos meses son muy arriesgados para la renta variable en general, aunque habrá muchas oportunidades para una selección de valores cuidadosa. El único argumento en contra de este razonamiento es la enorme liquidez creada en los últimos años, que hace que las métricas actuales no sean del todo comparables con las series históricas.

Los mercados de bonos parecen estar en una fase más avanzada del ciclo. El número de subidas que se han descontado en la parte más corta de las curvas parece más que suficiente en el escenario central. En este sentido, hay poco potencial alcista en las TIRes, tanto en Europa como en Estados Unidos. La parte más larga es más arriesgada. El componente asociado al crecimiento presionará las TIRes a la baja y la inflación parece presionar en el mismo sentido, aunque con más riesgo. En Europa, el componente de crédito es el más arriesgado en un entorno de crecimiento vacilante y de subida de tipos. Por lo tanto, atención a los diferenciales europeos, aunque se rumorea que el BCE está tratando de respaldarlos. En cualquier caso, parece que hemos alcanzado niveles en los que podemos encontrar oportunidades en la renta fija soberana. Pero no hay prisa. Todavía quedan algunos meses para explotarla, quizás a precios aún mejores.

Alberto Matellán, economista jefe de MAPFRE Inversión