El mito de la desdolarización: por qué el dólar no va a perder la hegemonía

Redacción Mapfre

El dólar ha sido la moneda líder en cuanto a transacciones y reservas de divisas durante los últimos 80 años, desde los acuerdos de Bretton Woods, en los que se decidió que sería la moneda estadounidense la que se utilizase en los acuerdos comerciales. Esta alianza perdió su vigencia en 1971, pero el liderazgo del dólar en este ámbito se mantuvo.

Ahora, una serie de países, entre los que están Brasil, Rusia, India, China y Sudáfrica (los conocidos como BRICS), quiere acabar con esta hegemonía y para ello, estarían estudiando la creación de una nueva divisa con la que comerciar.

El renminbi, la moneda de curso legal en China, se postula como la candidata más clara para sustituir el dólar y, de hecho, ha multiplicado su presencia en las transacciones comerciales, al mismo tiempo que el gigante asiático ha fortalecido su papel como gran potencia en los últimos años.

Gonzalo de Cadenas Santiago, director de análisis macroeconómico y financiero de MAPFRE Economics, no cree que el dólar estadounidense vaya a dejar de utilizarse de forma masiva en el corto plazo y explica que hay que analizar la desdolarización desde tres vértices distintos: las reservas de divisas, el comercio global y las transacciones financieras internacionales.

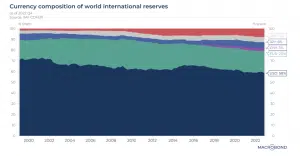

En cuanto al primero, los datos muestran que, aunque el dólar sigue siendo con mucho la principal moneda para transacciones, hay un campo donde sí ha ido reduciendo su cuota en relevancia: su participación en las reservas mundiales de divisas de los bancos centrales. Como se ve en el gráfico a continuación, ha caído del 70% al 58% en los últimos 20 años.

El director de análisis macroeconómico y financiero de MAPFRE Economics explica que esa caída puede deberse también a la rápida subida de tipos de interés: las reservas de muchos países son a través de deuda pública, por lo que, al aumentar el interés, “el valor presente descontado es más pequeño”.

“No es que se hayan deshecho de bonos, sino que estos valen menos”, puntualiza, y añade que, en momentos de endurecimiento monetario en Estados Unidos, algunos países cuya moneda se ha depreciado contra el dólar se deshacen de sus reservas en esta divisa para así, intentar revalorizar la suya. “No obstante, esto no funciona siempre”, sentencia.

En el segundo vértice, relacionado con el comercio global, el dólar sigue siendo la moneda preponderante. “Lo normal es comprar el ‘invoicing’ en dólares porque es la moneda más estable, y por eso es la más utilizada para acordar los contratos”, señala.

Una excepción podría verse en los países del Este en lo referente a materias primas y energía. Por ejemplo, una de las acciones más destacadas fue el lanzamiento el 26 de marzo de 2018 de futuros de crudo y gas denominados en renminbi, una amenaza clara al petrodólar, aunque en 2023, sigue siendo la moneda estadounidense la principal para comercializar esta materia prima.

Sin embargo, el profesor Mamdough Salameh recuerda en un artículo que la economía del país no es puramente de mercado, por lo que el Gobierno habría pedido a una serie de empresas nacionales que realizasen sus transacciones en renminbi. Ahora, cinco años más tarde, “la cantidad que se negocia sigue siendo muy inferior a la denominada en dólares”, especifica De Cadenas Santiago.

El último vértice serían las transacciones financieras internacionales, con la misma conclusión: más del 95% de los flujos financieros de efectivo a través del canal Swift están denominados en dólares. Hay excepciones con algún país que tiene flujos en renminbi, como Argentina, algo que para De Cadenas Santiago supone un “riesgo no desdeñable”.

Desdolarización en el actual entorno geopolítico

La desglobalización es un fenómeno que, si bien lleva unos años desarrollándose, ha empezado a ser más evidente en los últimos tres años, tras la pandemia y con el estallido de la guerra de Ucrania, y se trata de un proceso que impacta en todos los ámbitos, especialmente en lo económico.

La desdolarización es solo una de sus consecuencias. Si bien es un debate que lleva abierto un tiempo, se ha reforzado en las últimas semanas tras publicarse rumores de que algunos países estarían en negociaciones para la creación de una moneda común que les permita realizar transacciones entre ellos.

De Cadenas Santiago puntualiza que más que una desglobalización, se está dando un cambio en el fenómeno, basado en la reubicación de las cadenas de valor y por lo que cada divisa tendrá su área de influencia marcada. Por ejemplo, en el caso de que la Unión Europea complete la unión de capitales, el euro se reforzaría en las zonas fronterizas de la eurozona.