Latinoamérica, en el largo e incierto camino hacia la recuperación

Redacción Mapfre

Pasados los primeros meses del año, los países emergentes, y más concretamente las regiones de Latinoamérica, han sufrido un retroceso en la renta variable, una depreciación importante de los tipos de cambio y una subida preocupante en los diferenciales de la deuda soberana. Asimismo, y en referencia a los flujos de capitales, hasta finales de marzo las salidas netas de carteras habían sido superiores a eventos del pasado como la crisis de 2008, el Taper Tantrum del 2013 o la volatilidad de la bolsa china en 2015. El informe Panorama Económico y Sectorial, elaborado por MAPFRE Economics, apunta que, como consecuencia, se ha producido en el mercado latinoamericano “una vuelta a la aversión al riesgo”.

Con la recuperación económica mundial en ciernes, las políticas monetarias y fiscales, llevadas a cabo tanto por economías avanzadas como emergentes, sirvieron en un primer momento como instrumento estabilizador contracíclico para minimizar los efectos del shock.

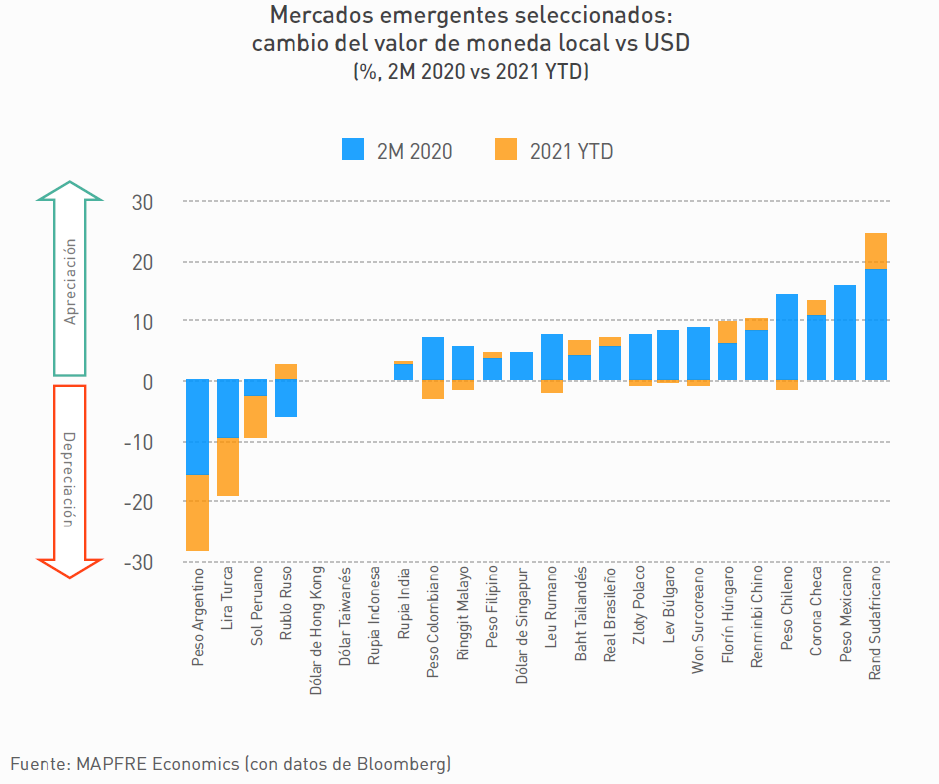

Pese a no haber registrado desequilibrios estructurales en las balanzas de pagos, la negativa dinámica vivida anteriormente volvió a presentarse en América del Sur en la segunda mitad del año pasado: En países como Brasil o Colombia, las respectivas monedas sufrieron una fuerte depreciación a lo largo de la segunda mitad del 2020, efecto que se incrementó por factores como el descontento social en el país colombiano, la tensión electoral en Perú o la variante brasileña del Covid-19, entre otros.

Más allá de estos condicionantes, el vector más determinante fue la incapacidad de la región de recuperar todo el terreno perdido, “al no poderse sumar a los beneficios de la cadena de valor global conforme el mundo entraba en una nueva fase de la pandemia con restricciones más laxas”, señala el informe. Con esto, la depreciación de las monedas locales fue más acusada en países como Argentina, Brasil o Colombia, donde el espacio fiscal para contrarrestar los efectos del coronavirus era más estrecho, y que como resultado han tenido problemas de sostenibilidad fiscal.

Con un contexto económico tan incierto y complejo, las monedas de la región sufrieron un duro revés, que, según el dossier, fue acrecentado “al no poder sumarse a la reavivación del ciclo de precios de materias primas”.

Por ello, son los países latinoamericanos los que presentan una situación más deteriorada, con una deuda externa mucho más elevada, unos movimientos de capitales similares a los de la crisis financiera de 2008 y unos tipos de cambio relativamente estables gracias al mantenimiento del nivel de reservas y el saldo todavía favorable de la balanza por cuenta corriente. Asimismo, las continuas revueltas sociales y la inestabilidad política, que definían el panorama de la región antes de la pandemia, han recuperado el protagonismo perdido durante la crisis.

Pese a ello, el informe del Servicio de Estudios de MAPFRE estima que las previsiones de cara a la recuperación de la actividad económica siguen siendo positivas, apoyadas por el aumento en el precio de las materias primas, las condiciones actualmente favorables de financiación y un retorno de los flujos de capitales que siguen lejos de los niveles pre pandemia aunque con expectativas optimistas. Por el contrario, cuestiones como la baja protección de los sectores económicos informales, el aumento de la brecha de desigualdad y el deterioro institucional de los gobiernos, podrían tensionar los mercados financieros y ralentizar el ritmo de crecimiento en América del Sur.