¿Qué es el VIX y por qué es tan importante para los mercados?

Redacción Mapfre

El clima de incertidumbre no ha variado en lo que llevamos de año. Los principales riesgos, de alcance global (la guerra en Ucrania, la crisis de suministro o el encarecimiento de la energía), han mantenido a los inversores en un aura de dudas y miedos del que no es fácil salir. La semana pasada, sin ir más lejos, vimos episodios de cierto pánico inversor como consecuencia del tono más agresivo utilizado por los bancos centrales para combatir la inflación.

Hace justo un mes, ante los reajustes en las previsiones de crecimiento y la inflación a nivel global, los expertos reconocían que, dada esta incertidumbre, “la foto del mercado era más difícil de configurar”. En este sentido, el sector financiero, de cara a la toma de decisiones de inversión, suele contar con distintos datos relevantes: más allá del nivel de precios, los datos de PMI (Índice de Gestores de Compras, variable económica que mide el nivel de actividad en el marco empresarial) o las propias cifras de crecimiento, la volatilidad es una de las variables más importantes para comprender el comportamiento de los mercados.

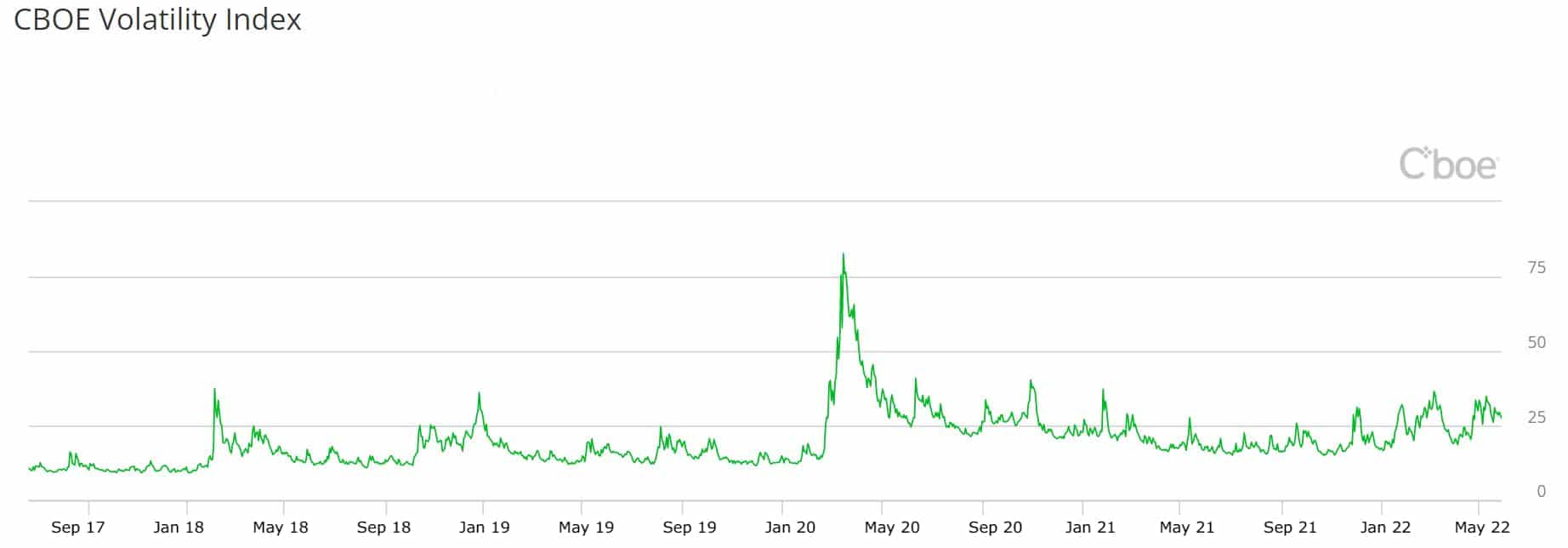

El índice más representativo de la volatilidad (y ampliamente reconocido tanto por medios de comunicación como por los participantes del mercado) es el VIX. Creado por el Chicago Board Options Exchange (CBOE) en 2003, “se trata de un cálculo diseñado para generar una medida de la volatilidad constante esperada a 30 días del mercado bursátil estadounidense, derivada de los precios de cotización media de las opciones de compra y venta del índice S&P 500”.

En otras palabras, el también conocido como el ‘indicador del miedo’ trata de reflejar la opinión de los inversores sobre la futura volatilidad del mercado bursátil estadounidense en los próximos 30 días (es decir, cuánto creen que fluctuará en ese periodo de tiempo). Por lo tanto, si el mercado esperase mayor volatilidad, los inversores estarían dispuestos a pagar más por estas coberturas (opciones financieras), lo que haría aumentar el VIX.

Desde el punto de vista del inversor no deja de ser un indicador relevante. Y es que, según explica Javier de Berenguer, gestor de MAPFRE Gestión Patrimonial, el VIX “habla de cuál es la visibilidad de los inversores sobre la economía en el corto plazo y sobre cómo puede impactar esto al devenir de las compañías incluidas en el índice”.

En este sentido, y aludiendo al párrafo anterior, una de las peculiaridades de este dato es su conexión con el propio comportamiento del mercado. Y es que el VIX y el S&P 500 guardan, concretamente, una relación inversa (y sencilla de explicar):

- Generalmente, una subida del VIX implica una caída en las bolsas. Esto es así porque una subida de la volatilidad incrementa la aversión al riesgo.

- En cambio, si el VIX cae, esto se traduce en un alza en los mercados. Cualquier recorte en la volatilidad supone un menor riesgo y, por ende, menos incertidumbre.

Tal y como comenta el experto de MGP, como norma general, la volatilidad “suele ser más alta en mercados bajistas”. Esto es así debido a que “el concepto de aversión al riesgo nos dice que la intensidad del sentimiento que experimentamos ante una pérdida es superior a la provocada por una ganancia de igual cuantía.” Esta lógica es, según Javier de Berenguer, la que conduce al VIX a niveles superiores en mercados bajistas, y es por eso por lo que popularmente se denomina ‘el índice del miedo’.

A lo largo de los últimos años, algunos acontecimientos de corte histórico se han dado también cita en la gráfica de volatilidad: en el 2001, por ejemplo, rozó los 60 puntos; en 2002 (caso Enron) alcanzó los 60; con la crisis financiera de 2008 subió a 79; y, durante la pandemia, registró el máximo histórico con 80 puntos.

¿Pero qué suponen cada uno de estos números? El consenso de mercado ha asumido que, dependiendo del nivel al que se encuentre, se puede interpretar de la siguiente forma:

- 0-15 (Riesgo bajo). Hay optimismo en el mercado.

- 15-20 (Riesgo moderado). El mercado se encuentra en una situación normal.

- 20-25 (Riesgo medio). Indica un aumento de la preocupación de los inversores.

- 25-30 (Riesgo alto). Las bolsas están en un momento de turbulencia.

- +30 (Riesgo muy alto). Existe un pánico extremo generalizado.

¿Existen otros indicadores para medir la volatilidad?

VIX hay más de uno. Aunque el índice americano sea el de referencia entre los inversores, existen otros indicadores para medir la misma variable. En Europa, por ejemplo, se encuentra el VSTOXX, índice basado en los precios de las opciones (compra y venta) del selectivo EURO STOXX 50. Concretamente, el VSTOXX está diseñado para reflejar el sentimiento de los inversores y la incertidumbre económica general a través de la volatilidad implícita a 30 días del índice europeo.

Pero también existen otros índices similares en el propio mercado europeo. El selectivo alemán DAX, por ejemplo, tiene su indicador de volatilidad: el VDAX, creado por el Deutsche Börse y Goldman Sachs, mide la volatilidad de las acciones que cotizan en el parqué alemán y determina así la volatilidad implícita a 30 días. Sin viajar tan lejos, en nuestro país existe un índice que mide la incertidumbre de las opciones del IBEX 35 y que fue creado en 2018 por el BME: el VIBEX.

¿Invertir en volatilidad?

El gestor de MAPFRE Gestión Patrimonial reconoce existen formas sobre las que invertir en base al VIX, si bien advierte que invertir en un ETF del índice de volatilidad es simplemente “otra forma más de especular sobre la volatilidad del mercado”. “La forma clásica de inversión en volatilidad son las propias opciones, ya que una parte importante del precio de estas viene determinada por la volatilidad implícita descontada por los intervinientes del mercado. Por lo que si un inversor pensara que la volatilidad va a ser inferior o superior a la implícitamente calculada en el precio de la opción, podría sacar provecho comerciando con la opción”, añade.

Respecto a la posición de un inversor particular, afirma que “no tiene sentido en el ahorro del largo plazo, y únicamente los gestores profesionales lo usan en pocas ocasiones como activo de cobertura o, con mayor frecuencia, en estrategias de volatilidad (estrategias que cuentan con límites de volatilidad marcados en su política de inversión)”.

Dicho esto, de Berenguer considera que la inversión en volatilidad “está reservada sólo para aquellos inversores expertos que conocen la dinámica del actual mercado”: “Es un activo de carácter especulativo debido a que no genera flujos de caja ni está respaldado por un activo ‘real’.