Semana al alza pese a los vaivenes en las negociaciones EEUU-Irán

Redacción Mapfre

Informe semanal de mercados elaborado por Mapfre AM

Resumen de la Semana

Las negociaciones de paz entre Estados Unidos e Irán continúan centrando todo el foco de atención del mercado. Tras el fracaso de inicial de las conversaciones en Pakistán, el Presidente D. Trump anunció un bloqueo del estrecho de Ormuz mediante un despliegue de buques de guerra para evitar que el petróleo iraní siguiera llegando a los puertos de destino y especialmente a China. Este giro en la postura de Estados Unidos que había abogado siempre por un estrecho de Ormuz operativo fue visto por el mercado como una maniobra de presión para que China intermediara con Irán a la hora de alcanzar un acuerdo.

A lo largo de la semana, Israel también alcanzó una tregua con el Líbano, lo que reduce considerablemente la tensión en la zona provocando un fuerte rebote en los mercados de renta variable, caídas en las TIRes de los bonos y descensos en el precio del petróleo. El S&P500 alcanzó un nuevo máximo histórico tanto miércoles como jueves y los futuros del barril de Brent se situaron por debajo del nivel de los 100USD/barril. Sin embargo, el precio del petróleo con entrega física (spot) se sigue negociando alrededor de los 120USD/Barril reflejando las tensiones persistentes en los mercados energéticos en los que comienza a preocupar mucho la caída de los inventarios y la falta de suministro de productos refinados como el queroseno en algunos aeropuertos europeos.

El pasado viernes, el ministro de asuntos exteriores iraní anunció que el estrecho sería totalmente reabierto durante la tregua, pero pocas horas después Irán volvía a declararlo cerrado ya que EE.UU. no había retirado sus buques de la zona. El equilibrio inestable continúa en Oriente Próximo.

Renta Variable

Pese a que la situación dista mucho de ser la mejor, los mercados de renta variable han recuperado los niveles iniciales a la guerra en Irán y, en el caso de la bolsa americana y japonesa, han alcanzado máximos históricos. El optimismo que reflejan los inversores se basa en una política menos beligerante en Oriente Próximo, una temporada de resultados que cumple con las altas expectativas, el influjo de las noticias positivas alrededor de la Inteligencia Artificial y un mercado de deuda privada que ha dejado de dar titulares.

Por ello, no es de extrañar que, buena parte del fuerte rebote de las últimas sesiones también se deba a un aspecto técnico de cierre apresurado de posiciones cortas. Y si el optimismo vuelve a las bolsas, también lo hace el entusiasmo por la tecnología. En la última semana fue el sector que mejor se comportó con alzas importantes para Amazon, Meta y Broadcom en Estados Unidos o Hynix en Corea del Sur con alzas superiores al 40% en lo que llevamos de mes. Al contrario de lo que venía siendo la tendencia antes del estallido de la guerra, la bolsa americana sigue atrayendo flujos y superó de largo a las bolsas europeas y emergentes.

Renta Fija

Descensos generalizados en las curvas de gobierno tras los diferentes acuerdos de alcanzados en Oriente Próximo. La tregua entre Israel y el Líbano y el posterior anunció el pasado viernes por parte de Irán de una reapertura del estrecho mientras duren las conversaciones de paz, provocaron que la TIR del bono americano descendiera 7 puntos básicos y que el bono alemán a 10 años volviera a cotizar por debajo del nivel del 3%. Superiores fueron los descensos en el caso de Italia (-10pbs), Francia (-13pbs) o España (-13pbs).

En lo que respecta a la deuda corporativa, la prima de riesgo descendió ligeramente en los bonos de mayor calidad crediticia ya que se habían mostrado bastante resilientes desde que comenzó la guerra en un claro síntoma de la fortaleza de los balances de las empresas. El movimiento sí fue mayor en el caso de los bonos de High Yield, especialmente en el caso americano.

Divisas y Materias Primas

Pese al buen comportamiento de la renta variable americana, el descenso de los tipos y la sensación de que los peores escenarios de la guerra podrían ser descartados, ha vuelto a favorecer al Euro en su cruce contra el USD. Por su parte, el futuro del barril de petróleo desciende hasta los 90USD y el oro se apunta una revalorización del 1,7% en la última semana. La sensación de más calma también se refleja en el VIX.

Esta Semana…

La atención seguirá en las negociaciones de paz y en la temporada de resultados. En cuanto a datos macro, conoceremos los PMIs preliminares de abril.

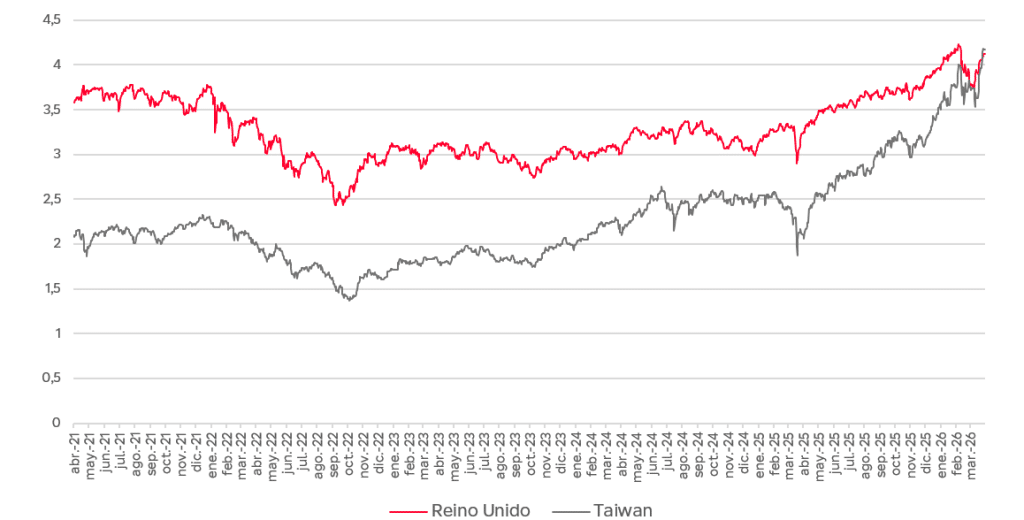

Gráfico de la semana

Capitalización de Mercado (en billones de USD)

Fuente: Bloomberg/Charles-Henry Monchau (linkedin)

Gráfico: Elaboración Propia

Aunque el foco del mercado siga en Oriente Próximo, la tendencia de la Inteligencia Artificial sigue su camino y volverá a acaparar toda la atención a medida que la situación en Irán se normalice. La vuelta al apetito por el riesgo en los mercados de renta variable ha provocado fuertes aumentos en los nombres más tecnológicos como comentábamos anteriormente. Fruto de ello, esta semana asistimos al “sorpasso” del mercado taiwanés sobre el de Reino Unido. Pese a que el PIB de Taiwan es un cuarto del de Reino Unido (en USD), la capitalización de todo su mercado ha superado los 4billones de USD convirtiéndose en el séptimo mercado más grande por capitalización bursátil del mundo.