Qué es la tasa terminal de la Fed y por qué es tan importante para los mercados

Redacción Mapfre

Los analistas de Morgan Stanley han señalado que “la previsión de ingresos de las compañías norteamericanas es demasiado elevada” viendo el actual contexto macroeconómico: la multinacional financiera ha avisado así al mercado en medio de unos días marcados por las revisiones a la baja en la actividad (del 1,7% al 0,2% para este año, y del 2,2% al 1,2% para el año próximo) y los datos poco alentadores de la inflación (marcó el 8,3% en el mes de agosto, dato inferior al de julio, aunque peor que las expectativas de los analistas). Todo ello había hecho saltar las alarmas de una posible subida en los tipos de interés más agresiva de lo esperado, de 100 puntos básicos por parte de la Fed, que finalmente no llegó, dado que, según Ismael García Puente, gestor de inversiones y selector de fondos en MAPFRE Gestión Patrimonial, “una subida así habría aumentado las probabilidades de entrar en recesión y podría haber dado cierta sensación de desesperación (las siete alzas anteriores de esa magnitud habían sido en los años 70-80)”.

Pese a que la Fed decidió finalmente elevar los tipos en 75 puntos básicos, hasta el 3,25%, los expertos reconocen que la hoja de ruta no ha cambiado: por mucho que los datos macroeconómicos empeoren, el control del nivel de precios seguirá siendo la prioridad del banco central. De hecho, desde el simposio de Jackson Hole ya habían reafirmado su intención de hacer lo necesario para volver a los niveles-objetivo sin dañar excesivamente la economía. De esta forma, y según apuntan los expertos de MAPFRE Economics, se espera que la economía continue transitando hacia el llamado 'aterrizaje suave', "moderando la demanda hasta reencontrarse con la oferta disponible, en un entorno de precios en línea con su objetivo".

Se entra así en una especie de círculo vicioso. Y es que, como reconoce Alberto Matellán, economista jefe de MAPFRE Inversión, “la actividad económica ya se está enfriando” pero, paradójicamente, “eso podría hacer aún más necesarias las subidas agresivas”. “Esto se debe a que primero tienen que luchar contra la inflación, antes de intentar reactivar la economía, por lo que deben alcanzar su tasa terminal lo antes posible. De este modo, tendrán la oportunidad de bajar los tipos más tarde, y el impacto podrá sentirse antes”, explica el experto.

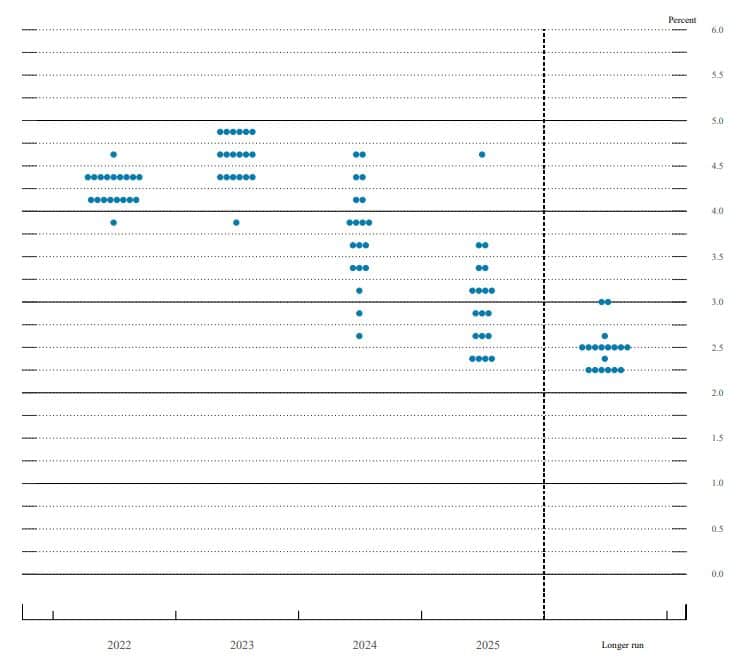

La clave está en la tasa terminal de la Fed, es decir, aquella hasta la que está dispuesta a llegar para combatir la inflación, y que ya supera el 4,5% para finales de 2023. Para Matellán, este es, precisamente, el indicador más importante para los mercados, “ya que es la que configura las expectativas a más largo plazo”. La gran pregunta ahora es si ducha tasa será suficiente para bajar la inflación a alrededor del 2% sin provocar una recesión importante. Si finalmente consiguen hacer lo que pretenden, considera que “estaríamos en una situación mucho más parecida a las medias históricas que en los últimos diez años”. “Eso sería saludable siempre y cuando las proyecciones de desempleo también sean correctas”, añade.

Dot Plot de la Reserva Federal para los próximos años

De hecho, por componente estadístico, “la inflación en EE.UU. a mediados del próximo año debería bajar en torno hasta el 2-3%”, detalla García Puente. Su naturaleza, agrega Matellán, derivada de la demanda interna, hace que el problema sea más serio de lo que parece, “por lo que la Fed tiene una responsabilidad mayor”. En resumen, “tienen la obligación de seguir encareciendo el precio del dinero pese a que los datos de actividad indiquen que hay una ralentización de la economía”.

Pero ¿cuánto tarda una política de tipos agresiva en hacer efecto para el control de la inflación? “Los manuales macro y la historia dicen que un cambio en la política monetaria tiene efectos en torno a 9-12 meses después de su ejecución”, explica el economista, si bien matiza que pueden entrar en juego diferentes factores, por lo que la duración puede ser incluso mayor.

De hecho, como detalla el experto, la inercia de la pandemia (en la que se aumentó considerablemente la masa monetaria), junto con la naturaleza de la inflación (en Europa, aunque el nivel de precios ya sea un problema interno, surge de un shock externo, por lo que una política monetaria agresiva como la actual tiene más problemas para detener la dinámica inflacionaria en el Viejo Continente que en Estados Unidos), dan lugar a que “posiblemente tardarán más de la cuenta en verse los efectos de las medidas tomadas por los bancos centrales”. Desde MAPFRE Economics, en última instancia, no descartan sin embargo el riesgo de un ajuste excesivo y, aunque los efectos de una normalización acelerada todavía no se reflejen plenamente en los datos, "el efecto rezago de estas medidas se materializaría en los próximos meses, aumentando las probabilidades de evidenciar un aterrizaje con viento cruzado (véase Panorama económico y sectorial 2022: perspectivas hacia el tercer trimestre)".