Las bolsas vuelven a subir, impasibles ante la situación en Irán

Redacción Mapfre

Informe semanal de mercados elaborado por Mapfre AM

Resumen de la Semana

Continuamos en un entorno de mercado que podemos definir como sin guerra, sin paz y sin petróleo. El estrecho de Ormuz permanece cerrado, las negociaciones entre Estados Unidos e Irán parecen estancadas y la duración del conflicto empieza a dejarse sentir en las cadenas de suministro y producción. Las bolsas subieron al unísono mientras que el aumento del precio del petróleo lastró a los mercados de renta fija en una marcada por las reuniones de los Bancos Centrales, publicación de resultados empresariales y datos macroeconómicos relevantes en la Eurozona.

FED, BCE, Banco de Japón y Banco de Inglaterra mantuvieron los tipos de interés sin cambios. Sin embargo, estas decisiones distaron mucho de contar con el apoyo unánime en el caso de la FED y el Banco de Japón ya que hasta cuatro y tres participantes respectivamente votaron en contra de mantener los tipos de interés. En el caso del BCE, lo más relevante fue el reconocimiento de que los riesgos al alza de la inflación y a la baja del crecimiento se han intensificado lo que acerca una posible subida de los tipos de interés en junio si el estrecho de Ormuz continúa cerrado. En el caso del Banco de Inglaterra, con una inflación cercana al 4%, el siguiente movimiento también podría subir una subida.

El PIB de la Eurozona en el 1T aumentó un 0,1% Vs 0,2% del trimestre anterior y la inflación del mes de abril repuntó 4 décimas hasta el 3% debido al fuerte aumento de los precios energéticos (+11%). En España, el PIB creció un 0,6% Vs 0,8% anterior y la inflación descendió hasta el 3,2%. Por el lado empresarial, buenos resultados de las grandes tecnológicas que siguen aumentando sus previsiones de inversión para implementar y desarrollar la Inteligencia Artificial.

Renta Variable

La renta variable continúa impasible ante la situación en Irán y avanza una semana más con el apoyo de una temporada de resultados que avanza por encima de lo esperado y un apetito por el riesgo ante el miedo a quedarse fuera del mercado (FOMO: fear of missing out).

Las bolsas norteamericanas alcanzan nuevos máximos impulsadas por las grandes compañías tecnológicas relacionadas con la inteligencia artificial. El Nasdaq 100 avanza ya un 9,75% en lo que llevamos de año frente a la rentabilidad plana de unas bolsas europeas que se ven más afectadas por la prolongación del conflicto en Irán y un precio del petróleo al alza. Pese a ello, las compañías europeas han podido también superar las expectativas de los analistas en cuanto a crecimiento de beneficios.

En los mercados emergentes, la bolsa coreana es la que mejor capitaliza el auge de la demanda de los semiconductores: la compañía SK Hynix multiplicó por cinco su beneficio operativo con un margen del 70% y alcanza una revalorización en bolsa de más de 1.300% en los últimos años (Vs 617% de Nvidia).

Renta Fija

Las reuniones de Bancos Centrales de la última semana se saldaron sin cambios en la política monetaria y quizás por ello los tipos de interés se movieron más al ritmo del precio del petróleo (el barril de Brent volvió a superar los 110USD lo que se tradujo en caídas de los precios de los bonos). El alza en los tipos fue generalizado: el bono alemán a 10 años superó los 3,1%, el japones el 2,5%, el inglés el 5% y el bono americano el 4,4%.

No obstante, la retórica más hawkish por parte de los Bancos Centrales también contribuyó a que el mercado exigiera unos tipos de interés más altos a los bonos. La semana fue más tranquila para los bonos corporativos donde ya que la prima de riesgo que se les exige por encima de los bonos gubernamentales se redujo tanto en los bonos de mejor calificación crediticia como en aquellos con mayor riesgo de quiebra.

Divisas y Materias Primas

El precio del petróleo repuntó con fuerza la semana pasada cuando el Jueves llegó a tocar los 123USD/barril antes de cerrar el Viernes en los 110USD. La prolongación del conflicto en Irán y el cierre del estrecho de Ormuz está empezando a provocar escasez de suministros en algunos puntos lo que tensiona los mercados energéticos.

En lo que respecta a las divisas, el Euro se mantuvo estable en su cruce con el USD tras las reuniones de la FED & BCE mientras que en el caso del JPY, se especula con una intervención por parte de las autoridades dado el fuerte movimiento observado el pasado Jueves. El oro desciende un 2% y baja de los 4.700USD/onza.

Esta Semana…

Datos macro relevantes entre los que destaca el informe de empleo en Estados Unidos el próximo viernes.

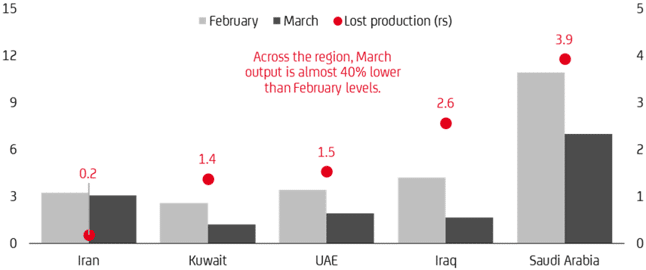

Gráfico de la semana

Fuente: OPEC

Gráfico: Unicredit Investment Institute

Como comentábamos al inicio de este informe, continuamos en un entorno en el que la paz duradera sigue sin alcanzarse en Irán lo que está provocando disrupciones en los mercados energéticos. No es solamente que el estrecho de Ormuz esté en la práctica cerrado al tránsito marítimo si no que los países productores del golfo han dejado de producir alrededor de 10millones de barriles (un 40% menos) en marzo si lo comparamos con el mes de Febrero. Parte de esta pérdida habrá sido decisión de los propios países ya que no pueden exportar la producción por el estrecho de Ormuz pero otra parte estaría provocada por los daños a las infraestructuras energéticas tras los ataques de Irán. Después de casi 60 días de conflicto, se estima que el mercado de petróleo podría perder alrededor de 1.000 millones de barriles.