La Reserva Federal pausa los tipos ante un equilibrio macroeconómico cada vez más frágil

Redacción Mapfre

Eduardo García Castro, economista experto de Mapfre Economics

La Reserva Federal de los Estados Unidos (Fed) decidió mantener sin cambios los tipos de interés en la que, previsiblemente, fue la última reunión presidida por Jerome Powell. Esta decisión se apoyó en un equilibrio de riesgos complejo y cada vez más estrecho entre crecimiento económico, inflación y entorno externo.

Se trata de un contexto que no permite reflejar un escenario de normalización, sino la necesidad de ganar tiempo en una fase del ciclo en la que los distintos componentes de la macroeconomía envían señales divergentes y donde el margen de error de la política monetaria está acotado por la geopolítica.

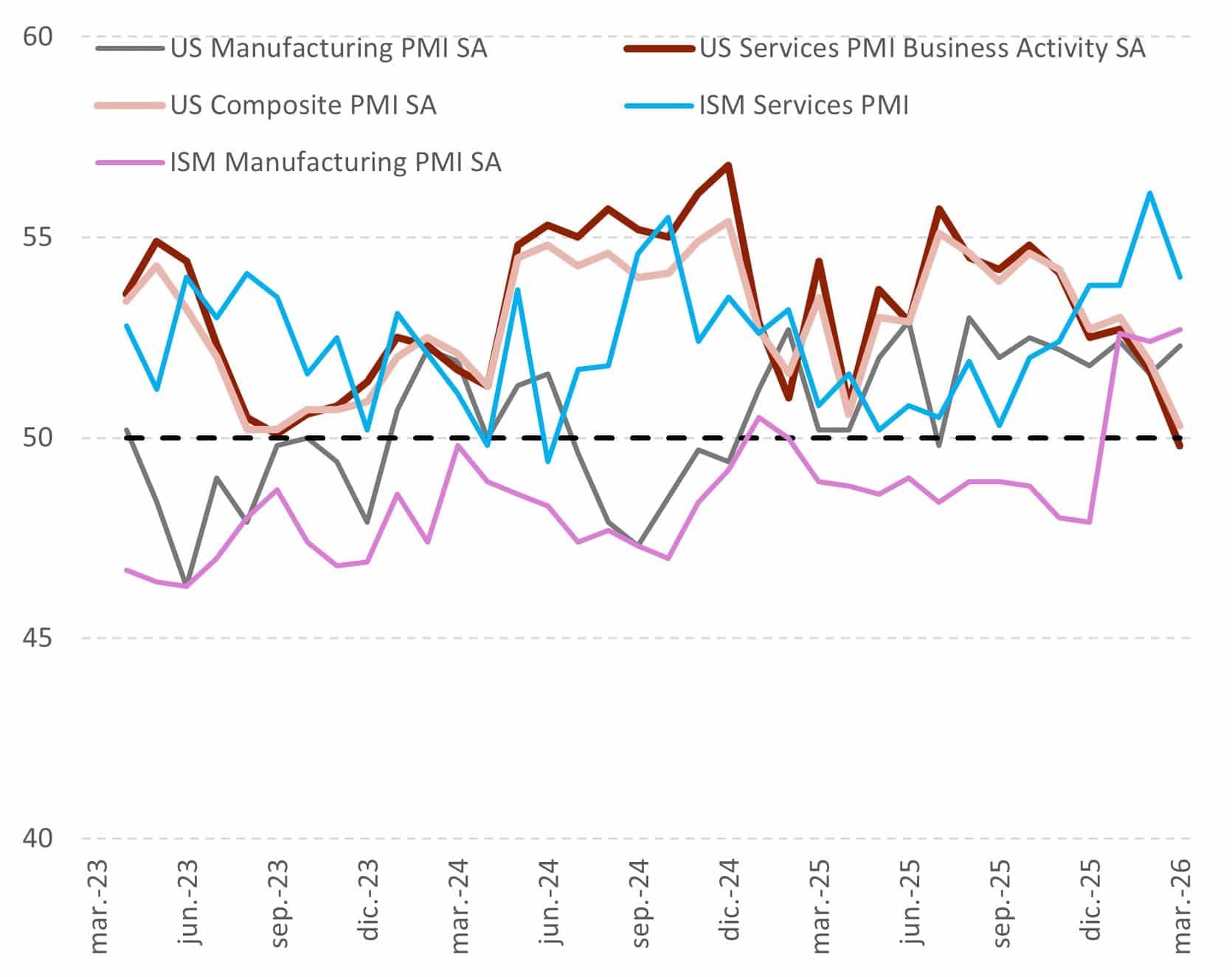

Por lo que se refiere a la actividad económica, la información más reciente arroja la imagen de una economía estadounidense que sigue creciendo, pero con un deterioro progresivo en la calidad del crecimiento. Los últimos indicadores adelantados de actividad (PMI e ISM) continúan situándose en niveles compatibles con la expansión, aunque con una señal cada vez más clara de moderación en los nuevos pedidos, mayor cautela empresarial y cierta pérdida de tracción en el empleo, especialmente en las manufacturas, mientras que los servicios muestran que mantienen los niveles de actividad más por inercia y traspaso de costes que por un fortalecimiento de la demanda final (véase la Gráfica 1).

Este patrón es coherente con los últimos datos de consumo y ventas minoristas, los cuales muestran un crecimiento nominal aún sólido, pero crecientemente concentrado en gasto esencial y defensivo, apoyado en parte por un impulso fiscal todavía relevante y por precios elevados, más que por una mejora genuina de la renta real.

Gráfica 1. Estados Unidos: PMI e ISM

Fuente: MAPFRE Economics (con datos de Bloomberg)

De hecho, las señales mixtas sobre el sentimiento de consumidor de las diferentes encuestas (Conference Board y Universidad de Michigan) refuerzan la perspectiva de un consumidor que aguanta en el corto plazo, respaldado por el empleo y los amortiguadores fiscales, pero cuya confianza sobre el futuro continúa deteriorándose bajo el impacto de los mayores costes energéticos y de la incertidumbre geopolítica.

En el mercado laboral, los últimos datos confirman un escenario de una expansión económica con menor intensidad de creación de empleo (job‑light). Tanto el informe nacional de empleo de ADP como las últimas nóminas siguen mostrando crecimiento, pero a un ritmo más moderado, mientras que otros indicadores (vacantes, encuestas empresariales y crecimiento salarial) señalan un mercado menos tensionado, lo que se refleja en una tasa de desempleo que ha dejado de mejorar.

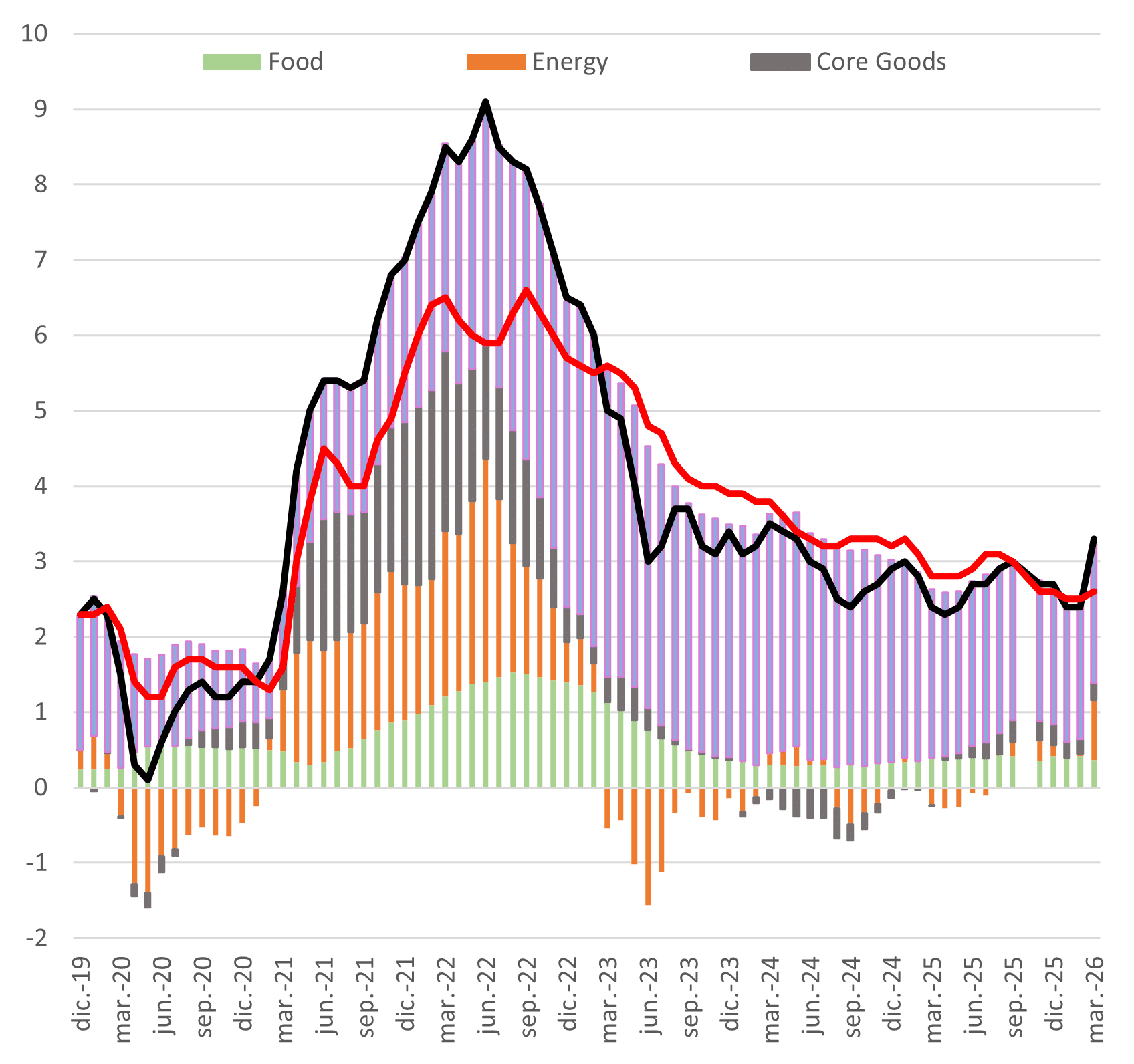

Por el lado de la inflación, el dato de marzo repuntó hasta el 3,3% a/a, confirmando que el proceso desinflacionario ha perdido tracción, pero también que ciertos componentes se ubican en entorno más contenido e irregular. Mientras que gran parte el impulso provino del componente energético y partidas intensivas en el uso de combustibles y logística, el proceso de desinflación en vivienda y en el núcleo de servicios mostró cierta estabilización (véase la Gráfica 2).

Esta configuración es coherente con la dinámica macroeconómica subyacente antes mencionada y expone que una desaceleración gradual de la actividad puede aliviar parcialmente la presión por el lado de la demanda, sin embargo, no es suficiente para neutralizar las presiones de oferta. La lectura, por tanto, refuerza la idea de una inflación que responde menos al ciclo de la economía y más al encarecimiento del coste efectivo de la energía y a la duración del shock, complicando la senda de convergencia y manteniendo abierto el balance de riesgos.

Todo ello ocurre, además, de un entorno geopolítico que sigue endureciendo el escenario central y dotando de mayor probabilidad a los escenarios alternativos, tal como se avanza en nuestro informe Panorama económico y sectorial 2026: actualización de previsiones hacia el segundo trimestre. Por tanto, la decisión de la Reserva Federal refleja una fase del ciclo en la que no existe una señal dominante, sino una coexistencia incómoda de expansión moderada, inflación persistente y amortiguadores que siguen funcionando, pero con eficacia decreciente. En este marco, pausar los tipos de interés no es tanto una señal de control, sino de prudencia ante un equilibrio macroeconómico cada vez más frágil.

Gráfica 2. Estados Unidos: inflación por componentes

Fuente: MAPFRE Economics (con datos de Bloomberg)

La herencia institucional y la visión de Kevin Warsh

La sucesión en la presidencia de la Reserva Federal de los Estados Unidos se produce en un momento en el que el marco de actuación del banco central se encuentra especialmente tensionado, no tanto por un error acumulado de política económica, como por la transformación del entorno macroeconómico y geopolítico en el que debe operar. En este sentido, la herencia que recibe Kevin Warsh es la de una institución enfrentada a una inflación de oferta, fricciones geopolíticas estructurales y una relación cada vez menos estable entre actividad económica y precios; elementos que cuestionan la eficacia tradicional de la política monetaria.

En este sentido, la visión de K. Warsh, tal y como se desprende de sus escritos y de su reciente audiencia en el Senado, parte de la premisa central de que la política monetaria no puede sustituir a otras políticas económicas, ni corregir desequilibrios de origen estructural o geopolítico. Por tanto, su enfoque no busca ampliar el papel de la Reserva Federal, sino a su reafirmación, subrayando la centralidad de la estabilidad de precios, la independencia institucional y una delimitación rigurosa del uso de las herramientas disponibles.

Si bien es cierto que el hecho de que Warsh sea el candidato respaldado por el presidente Donald Trump introduce una tensión evidente entre nombramiento político e independencia institucional, esa tensión es coherente con su propia visión de la Reserva Federal. De hecho, Warsh no niega el origen político del liderazgo del banco central, al contrario, lo reconoce abiertamente. Por ello, su énfasis se sitúa en la perspectiva de que preservar la independencia no implica reacción automática a las prioridades del Ejecutivo, sino la capacidad de resistir la tentación de utilizar la política monetaria para compensar desequilibrios fiscales, energéticos o geopolíticos.

En ese sentido, la coincidencia con la agenda política del gobierno no estaría enfocada tanto en los objetivos de corto plazo, sino en una crítica compartida a la sobreextensión del banco central durante la última década, y que conecta directamente con la herencia que recibe. Por un lado, la inflación a la que se enfrenta la economía estadounidense no se corrige de forma automática mediante el enfriamiento cíclico, y, por otro lado, el crecimiento económico no se puede sostener bajo el paraguas de amortiguadores fiscales temporales. Por tanto, el desafío que se le presenta no es tanto el elegir entre endurecer o relajar la política, sino el de gestionar un marco en el que el binomio actividad‑precios deja de ofrecer una señal limpia.

Esta visión explica también por qué K. Warsh ha insistido en la necesidad de evitar que la Reserva Federal quede implícitamente subordinada a la estabilización de corto plazo de la actividad económica o a la financiación del ciclo, así como una actitud crítica hacia el uso actual de los indicadores de inflación como guía casi automática de la política monetaria De hecho, su planteamiento no cuestiona el objetivo de estabilidad de precios, sino el desajuste entre la inflación que se mide y la inflación que la política monetaria puede corregir.

En un entorno en el que una parte significativa de las presiones de precios proviene de energía, logística, vivienda y otros factores condicionados por la geopolítica y la oferta física, reaccionar de forma simétrica con tipos de interés implica asumir costes macroeconómicos sin garantizar una desinflación efectiva. Desde esta perspectiva, refinar la forma en que se interpreta la inflación no es una concesión política, sino una exigencia de coherencia institucional: medir mejor para reaccionar mejor y evitar que la política monetaria se convierta en el instrumento por defecto para absorber shocks que no están bajo su control.

Del mismo modo, una gestión más disciplinada de herramientas, como el balance, implicaría aceptar costes de corto plazo a cambio de mayor claridad institucional. Por tanto, su enfoque apunta a una Reserva Federal menos inclinada a compensar todas las fricciones del sistema y más centrada en preservar la coherencia del marco institucional, reconociendo que, en el entorno actual, la política monetaria no puede resolver por sí sola las tensiones heredadas, pero sí evitar amplificarlas.

A manera de conclusión

La decisión de la Reserva Federal de mantener los tipos de interés no puede interpretarse como un simple compás de espera, sino como el reflejo de un equilibrio macroeconómico en el que crecimiento, inflación y geopolítica han dejado de enviar señales coherentes para una reacción monetaria convencional. Ni endurecer ni relajar la postura garantizan una mejora clara del binomio actividad‑precios, lo que obliga a la Reserva Federal a priorizar prudencia, coherencia y preservación del marco institucional frente a respuestas tácticas de corto plazo.

Es precisamente en este contexto en el que se produce la llegada de K. Warsh, cuyo planteamiento apunta a reforzar la claridad del mandato y a evitar que la Reserva Federal asuma tareas que exceden su capacidad real de actuación. Por tanto, y de cara al futuro, el principal desafío será el de aplicar esta disciplina en un contexto políticamente exigente, con inflación menos dócil y menor tolerancia social al coste del ajuste. Preservar la credibilidad del banco central exigirá aceptar que la normalización no es automática y que la política monetaria, aunque sigue siendo central, ya no puede por sí sola resolver las tensiones heredadas. En este escenario, la solidez del marco institucional y la claridad del mandato probablemente pesarán más que la velocidad de los ajustes.