Siguen las tensiones por Irán en las bolsas, que solo esquivan las tecnológicas y energéticas

Redacción Mapfre

Informe semanal de mercados elaborado por Mapfre AM

Resumen de la Semana

El bloqueo en el estrecho de Ormuz por parte de Irán y Estados Unidos, así como los pocos avances en las negociaciones de paz tras la negativa de ambos países de acudir a la reunión en Islamabad planeada para este fin de semana, continúan tensionando los precios energéticos ya que el Brent acabó la semana por encima de los 100USD/barril.

El impacto sobre la economía mundial de la situación en Oriente Próximo es difícil de evaluar todavía pero poco a poco, los datos macroeconómicos comienzan a darnos pistas. Los PMIs preliminares del mes de abril apuntan a una transmisión por ahora débil del shock energético por parte de los precios pero más adversa desde el punto de vista del crecimiento. El indicador del sector servicios cayó por debajo del nivel de 50 en la Eurozona reflejando los primeros indicios de que la guerra en Irán está teniendo un efecto sobre la renta de las familias y su gasto.

Esta semana que comienza será clave: tendremos cinco reuniones de Bancos Centrales (FED, BCE, BoE, BoJ y BoC) y cinco compañías de las siete “magníficas” reportarán resultados (Alphabet, Amazon, Meta, Microsoft y Apple). Con respecto a la política monetaria, el mercado no descuenta grandes movimientos en los tipos de interés pero estas reuniones sí servirán para entender como las autoridades monetarias piensan responder ante el shock de la guerra en Irán si fuera necesario.

Por el lado de las grandes tecnológicas, el apetito del mercado ha vuelto lo que favorece a la bolsa americana que fue, junto con la coreana, de las pocas que acabaron la semana en verde. Pese a que la situación continúa siendo delicada en Irán, el tono del mercado ha vuelto ser positivo con el sustento de una temporada de resultados en la que hay puestas altas expectativas.

Renta Variable

Alzas para los índices norteamericanos que capitalizan el apetito renovado por la tecnología y la Inteligencia Artificial y una economía que puede tolerar mejor el impacto de la guerra en Irán.

La tecnológica Intel presentó muy buenos resultados gracias al renovado apetito por sus unidades de procesamiento central (CPU) y sus acciones se dispararon en bolsa tras la entrada en el capital del gobierno de Estados Unidos y la inyección de 5.000 millones por parte de Nvidia en septiembre del año pasado. Buenos números también para SK Hynix (empresa coreana) que multiplicó por cinco su beneficio operativo con respecto al año anterior y eleva el margen de su negocio hasta el 70% al igual que Nokia, STMicroelectronics o Texas Instrument.

Por todo ello, no es de extrañar que el sector tecnológico fue uno de los pocos sectores que acabó la semana en positivo junto con el sector energético. Las bolsas peor paradas fueron las europeas con caídas superiores al 2% y del 4,29% en el caso del Ibex35 lastrado por las caídas de los grandes bancos y de Aena.

Renta Fija

Los nulos avances en las negociaciones de paz y un estrecho de Ormuz que sigue cerrado, volvieron a lastrar a los precios de los bonos. El incremento del precio del petróleo elevó las rentabilidades exigidas a los bonos de deuda pública lo que acercó de nuevo a la referencia a diez años alemana al nivel del 3%, a la estadounidense al 4,3% y 3,4% en el caso español.

No se espera que las reuniones de esta semana de Bancos Centrales cambien la expectativa de dos alzas de tipos de interés por parte del BCE y un recorte por parte de la FED. Durante la semana también pudimos conocer de K. Warsh (candidato elegido por D. Trump para presidir la FED) su enfoque de política monetaria, que abogaría por unos tipos más bajos, menor uso del balance del Banco Central para comprar deuda así como la no publicación de las proyecciones de tipos por parte de los miembros del Consejo de Gobierno y la eliminación de la rueda de prensa posterior a cada reunión.

Respecto a los bonos corporativos, siguen capeando bien la inestabilidad geopolítica sobre todo ante la falta de nuevas dudas acerca del crédito privado.

Divisas y Materias Primas

El mejor comportamiento de la bolsa americana y el alza del petróleo sigue atrayendo flujos lo que beneficia al USD frente al Euro. El precio del oro descendió hasta los 4.700USD tras el aumento de los tipos de interés y sigue mostrando su versión más volátil en un entorno que se presupone idóneo para el metal amarillo.

Esta Semana…

Bancos Centrales, temporada de resultados de las grandes tecnológicas y el dato de inflación en la Eurozona.

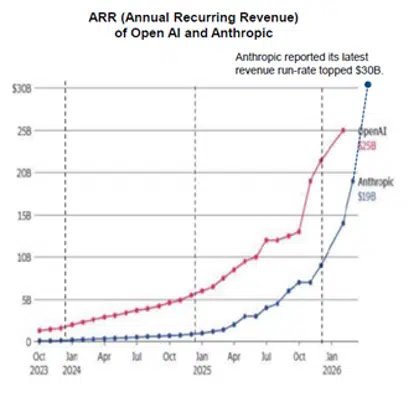

Gráfico de la semana

Ingresos Recurrentes Anuales de OpenAI y Anthropic

Fuente: Nomura

Gráfico: Nomura

En esta semana que comienza en la que cinco de las grandes compañías tecnológicas mundiales reportaron los resultados del primer trimestre, la Inteligencia Artificial volverá al foco de los inversores. Escuchar de primera mano como estas compañías están adaptando la tecnología a sus procesos y líneas de negocio a la vez de conocer el retorno de las grandes inversiones que vienen realizando para implementar la IA será clave para atisbar si la temática seguirá atrayendo flujos y favoreciendo a las grandes compañías tecnológicas cotizadas. En el plano de dos compañías no cotizadas pero pioneras en IA como Anthropic y OpenAI, está claro que están sabiendo capitalizar muy bien la demanda de sus servicios ya que en apenas año y medio han incrementado sus ventas desde 0 a 30.000 millones de USD.