Tres datos que tienes que saber del 2024 y que pueden mover los mercados

Redacción Mapfre

El 2023 cerró como el año en el que se sorteó la recesión económica en Estados Unidos y a nivel mundial, a la par que la renta variable tuvo un ejercicio espectacular. El S&P 500, índice de referencia de la bolsa de Estados Unidos, subió más de un 21%, mientras que el Eurostoxx 50, que agrupa a las 50 compañías más importantes de la Eurozona, cerró con una subida del 16%. La cuestión ahora es saber qué dinámicas se pueden trazar y cómo las pueden aprovechar los inversores.

El puzle es complejo. La macroeconomía, por un lado, amenazando constantemente desaceleración. Y los mercados, por otro. En Estados Unidos, el consenso de mercado prevé un aumento de los beneficios de las compañías que componen el índice S&P 500 de más del 11% en 2024, según los datos recopilados por FactSet.

Dicho aumento ascendería al 6,3% en el caso de los mercados desarrollados, excluido Estados Unidos y en el que se encontraría la Unión Europea, y del 18% en los mercados emergentes. 2023 fue un año complicado, por lo que algunos agentes del mercado ven lógico un posible repunte de los beneficios en el presente ejercicio, lo que ofrecería un cierto margen de subida al mercado de renta variable.

Pero existen ciertos riesgos que podrían provocar una importante revisión de la previsión de beneficios, entre los que se incluyen la posible desaceleración del consumo ante la persistencia de la inflación, la ralentización del crecimiento económico en Europa y China y el aumento del riesgo geopolítico provocado por los conflictos en Ucrania e Israel.

Son eventos a brocha gorda. No obstante, existen una serie de catalizadores que se han de tener presentes durante 2024 y que pueden afectar notablemente a las cotizaciones.

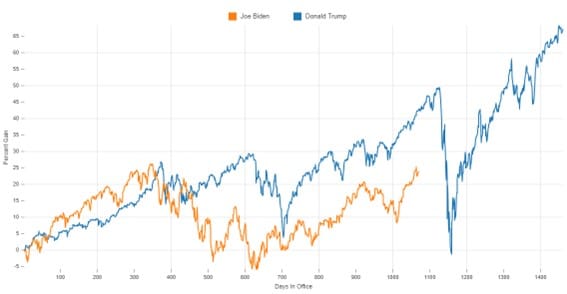

El año electoral de Estados Unidos puede mover la bolsa

Durante el próximo mes de noviembre se celebrarán las elecciones presidenciales en Estados Unidos. A día de hoy, todo parece indicar que se enfrentarán de nuevo Joe Biden, presidente actual del país, frente a Donald Trump, expresidente entre los años 2016 y 2020. Las encuestas están ciertamente ajustadas, aunque algo favorables al potencial candidato republicano con un 3,8% más de margen, según datos de Real Clear Politics.

La agenda de los dos aspirantes, sin duda, podría repercutir en el comportamiento de los mercados, como ha sucedido en otros momentos de la historia. La estacionalidad en la Bolsa suele acelerarse de forma favorable, a medida que se acerca la cita electoral. Pero mientras llega la carrera, el promedio de rentabilidades de Wall Street es del 1,7%, inferior a los ciclos no electorales.

Además, ¿cómo se compara Trump con Biden en la bolsa y viceversa? De forma acumulada, en el S&P 500, Trump tiene un 43,13% de rentabilidad frente al 23,99% de Biden –con datos a finales del 2023–, una diferencia del 19,14%. En el Nasdaq, Trump tiene un 62,57% de rendimiento frente al 12,07% de Biden, una diferencia del 50,50%. Por último, en el Dow Jones, Trump marca un 45,17% frente al 20,58%, una diferencia del 24,59%. Esta estadística hay que tenerla presente para el siguiente ciclo en términos bursátiles.

Biden vs Trump en el SP500. Fuente: Facts First

Las refinanciaciones de deuda pueden afectar a las cotizadas

Un factor que puede añadir volatilidad tiene que ver con las refinanciaciones de deuda de las compañías estadounidenses y del gobierno norteamericano. Algunas de las mayores compañías de Wall Street se enfrentan a miles de millones de dólares en costes de intereses adicionales y golpes a sus beneficios si refinancian sus vencimientos de 2024 a los tipos actuales, ya que un tercio de ellas carecen de efectivo para pagar la próxima deuda.

Las empresas no financieras del S&P 500 tienen una deuda combinada de 107.700 millones de dólares que vence este año, con un tipo de interés medio del 2,8%, según un análisis de Calcbench. La refinanciación a más del 5% -el tipo de la letra del Tesoro a un año en la actualidad- añadiría otros 3.090 millones de dólares en gastos de intereses colectivos, según este análisis.

Es otra fuente de preocupación para tener en cuenta en 2024. Un reciente estudio de JP Morgan advierte de cómo los bancos regionales pueden tener problemas en los mercados por su cartera de bonos: 22 bancos con entre 10.000 y 100.000 millones en activos mantienen préstamos inmobiliarios comerciales tres veces mayores que su capital. Entre las entidades con menos de 10.000 millones de dólares en activos, 47 tienen carteras descomunales. Aquí pueden producirse problemas si no se depuran los problemas y los balances.

¿Y quiénes se benefician de esto? Según el informe Panorama económico y sectorial y sus actualizaciones, publicado por MAPFRE Economics, el Servicio de Estudios de MAPFRE: “Los altos niveles de los tipos de interés comparados con los de la última década, así como la expectativa de que puedan continuar bajando, seguirá favoreciendo el negocio de los seguros de Vida vinculados al ahorro”.

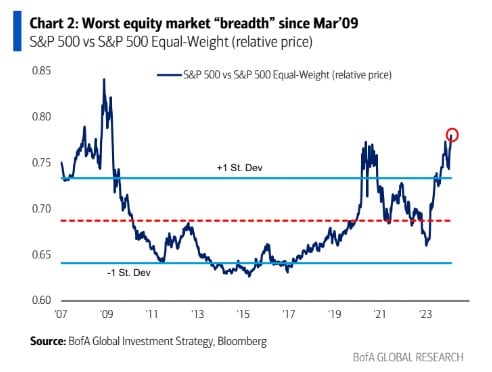

El riesgo de la amplitud de mercado

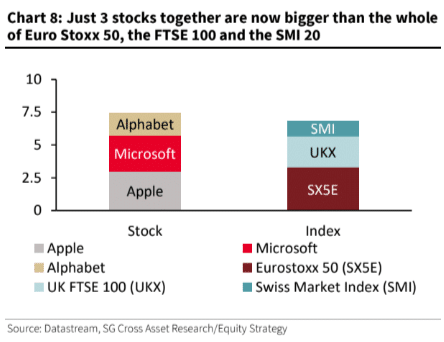

Otro dato que puede suponer un inconveniente a futuro tiene que ver con la concentración de valores dentro del S&P 500. Esto quiere decir, que la Bolsa estadounidense está supra representada por las compañías de una capitalización bursátil mucho más alta: Google, Meta, Amazon, Nvidia, Microsoft, Tesla y Apple.

La dimensión es tal, que Alphabet, Microsoft y Apple superan en capitalización bursátil a la Bolsa de Reino Unido, la Bolsa de Suiza y el Eurostoxx 50 de forma combinada.

Actualmente, existe la peor amplitud de mercado desde el año 2009. Según Bank of America, esto pueden suponer “riesgos” de cara al futuro, teniendo en cuenta que el movimiento alcista ha sido promovido, principalmente, por las empresas que tienen una capitalización bursátil mucho mayor.