El shock geopolítico y energético parece haber quedado atrás para la renta variable

Redacción Mapfre

RoadMap: Informe mensual de mercados elaborado por el equipo de Mapfre AM

¿Qué ha pasado en el último mes?

Abril fue un mes repleto de acontecimientos y noticias procedentes del Golfo Pérsico donde la incertidumbre sobre el final del conflicto permanece. El precio del barril de petróleo se mantuvo en cotas elevadas lo que sigue incrementando los miedos a un escenario de mayor inflación y menor crecimiento.

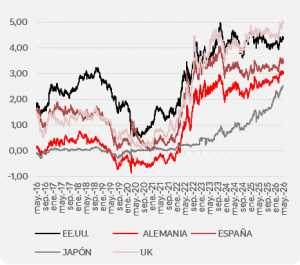

Las expectativas de unos tipos de interés más altos pesaron sobre el rendimiento de los bonos que, en algunos países, tocaron máximos de varias décadas. Es el caso por ejemplo del bono japonés a 10 años que superó su nivel más alto desde 1997, el bono inglés que tocó niveles de 2008 o el bono alemán superando los máximos de 2011.

.

Gráfico 1: Tipos a 10 años

Pese a ello, es posible que el pico de miedo a la inflación haya quedado atrás y los temores se centren en más en el crecimiento. Si este fuera el caso, el recorrido de la renta fija a la baja es largo dado que las revisiones de crecimiento a la baja se han ido sucediendo lo cual propicia un mejor escenario para los bonos de deuda pública.

Donde vimos también fuertes movimientos fue en los bonos corporativos. El anuncio de una tregua de alto el fuego temporal a principios de mes sirvió para que los diferenciales crediticios se redujeran con fuerza. De hecho, a finales de abril los spreads recuperaron los niveles a los que habían comenzado el año en el caso de los bonos con mejor calificación crediticia. En los bonos denominados high yield, el apetito por el riesgo que prevaleció durante el mes de abril también favoreció a este tipo de bonos aunque las dudas sobre la salud de la deuda privada y una vuelta a la actividad en los mercados primarios tras un marzo con pocas emisiones, evitó que los diferenciales se acercaran a los mínimos históricos.

El shock geopolítico y energético parece haber quedado atrás para la renta variable. La bolsa mundial avanzó cerca de un 10% en abril impulsada principalmente por los índices norteamericanos que enlazaron máximos históricos en el mejor mes para el S&P500 desde noviembre de 2020 (+10,5%) tras el anuncio de la vacuna contra el coronavirus.

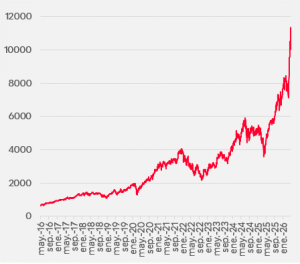

El comportamiento estelar de la bolsa americana estuvo respaldada por dos factores: por un lado, una expectativa de beneficios empresariales que continúa mejorando dada la mejor posición de Estados Unidos para superar el shock energético y una vuelta al apetito voraz por compañías relacionadas con la Inteligencia Artificial. Y más concretamente aquellas empresas que se dedican a la fabricación de semiconductores (componentes esenciales para esta nueva tecnología) como refleja que el principal índice de este sector (Philly Semiconductor Index) tuvo su mejor mes desde febrero del año 2000 al subir un 38%.

.

Gráfico 2: Índice Semiconductores

La alta demanda de estos componentes tecnológicos también favoreció a otras bolsas como las asiáticas donde un puñado de compañías monopolizan buena parte de la producción de semiconductores. El índice MSCI Asia Pacific se revalorizó un 13% ya que la bolsa coreana subió más de un 30% al contar entre sus compañías con Samsung y SK Hynix (+33% y 60,55% respectivamente). Las bolsas europeas tuvieron un buen mes pero se quedaron lejos de las rentabilidades cosechadas en el resto de mercados.

Pese al buen comportamiento de la bolsa americana, el Euro se apreció un 1,54% frente al USD y el oro descendió hasta los 4.600USD/onza y sigue sin brillar como se esperaba.

¿Cómo lo vemos?

Pese a la tregua para iniciar las negociaciones anunciada a principios del mes de abril podría restar incertidumbre en la zona, el conflicto en Oriente Próximo continúa y el shock energético comienza a dejarse sentir en las cadenas de producción y suministro con un posible impacto en la demanda vía racionamiento y restricción física.

A ninguna de las dos partes les interesa que el conflicto se prolongue pero tanto Estados Unidos como Irán piensan que el tiempo juega a su favor. Irán cree que Estados Unidos acabará cediendo a sus peticiones por el efecto negativo que tiene en los mercados financieros el conflicto, la proximidad de unas elecciones de media legislatura y un armamento costoso de reponer. Por el lado estadounidense, abundan las declaraciones del Presidente D. Trump en las que afirma que Estados Unidos estaría ganando la guerra ya que el régimen iraní está totalmente descabezado y la falta de ingresos procedentes del petróleo por el bloqueo del estrecho obligará al país a pedir una solución rápida. A corto plazo, es posible que veamos un aumento de escalada de tensión en la zona ya que ambos países estarían tratando de obtener una mejor posición desde la que negociar.

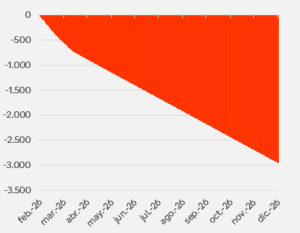

Con un estrecho de Ormuz cerrado, cabe preguntarse hasta cuando aguantarán las reservas de petróleo. Se estima que los países acumulan alrededor de 1.200 millones de barriles que sumadas a las reservas privadas de 600 millones harían un total de 1.800 millones de barriles. Teniendo en cuenta el petróleo que estaría siendo liberado de los países productores del Golfo mediante oleoductos y la demanda diaria de unos 100 millones de barriles, estas reservas garantizarían el suministro hasta mediados de julio. A partir de entonces, la destrucción de demanda sería más palpable con su correspondiente impacto en el crecimiento.

Gráfico 3: Déficit acumulado de barriles

Fruto de que la duración del conflicto ya no puede ser considerada como breve, el cierre continuado del estrecho de Ormuz y los daños a la infraestructura energética, nuestro escenario base ha cambiado como ya comentamos el mes anterior. La economía global opera ya en otro entorno en el que la inflación será más persistente y los riesgos de estanflación se han incrementado (especialmente en Europa y Asia). En este nuevo escenario, hemos revisado al alza en mayor proporción las previsiones de inflación que a la baja las de crecimiento (ver tabla de previsiones macroeconómicas) dado que todavía estaríamos lejos del escenario más adverso.

Con un conflicto que va camino de su tercer mes, los datos macroeconómicos que se han ido publicando muestran cierta divergencia: aquellos relacionados con encuestas de sentimiento (PMIs, confianza del consumidor, indicadores adelantados) apuntan a un deterioro mayor del que por el momento muestran los datos más retrasados como el PIB, mercado laboral o la propia inflación. No obstante, la primera sorpresa negativa vino por el lado del crecimiento en la Eurozona que repuntó tan solo una décima en el primer trimestre del año frente al 0,2% esperado y del trimestre anterior. Con tan solo un mes de los tres que componen el trimestre afectado por la guerra en Irán y las lecturas de sentimiento recientemente publicadas, podríamos ver una contracción del PIB en el segundo trimestre.

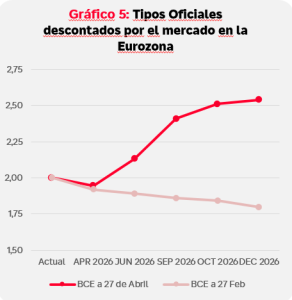

Gráfico 4: Tipos oficiales descontados por el mercado

El endurecimiento de las condiciones crediticias también estaría comenzando a tener un impacto. Según la última encuesta del BCE, los bancos europeos habrían endurecido las condiciones para otorgar préstamos al mismo tiempo que la demanda de los mismos ha caído hasta su nivel más bajo desde finales de 2023. Este cambio en la percepción del riesgo por parte de los bancos otorga cierto tiempo al BCE para calibrar el impacto real en la Eurozona y ajustar su política monetaria ya que un menor flujo del crédito favorece al anclaje de las perspectivas de inflación. Un BCE que mantuvo los tipos de interés sin cambios en su última reunión y en la que C.

Lagarde admitió que la economía se estaba alejando del escenario base actualizado en Marzo (en coincidencia con nuestra visión) y que probablemente sea Junio el mes elegido para elevar los tipos de interés de la Eurozona como ya descuenta el consenso de mercado junto con una subida adicional probablemente en Septiembre.

En el caso de Estados Unidos, tampoco hubo cambios en los tipos de interés ya que el principal cambio se dará el próximo mes con la entrada en funciones del nuevo Presidente de la FED. Kevin Warsh llega con el desafío de reforzar la independencia de la FED y evitar que la Reserva Federal asuma tareas que excedan su capacidad de actuación. Todo ello bajo un contexto exigente y geopolíticamente convulso en el que el mercado ansía recortes de tipos pero por ahora, nadie descuenta.

Por sorprendente que parezca tras la fuerte revalorización del mes de Abril, los mercados bursátiles americanos cotizan hoy a múltiplos más atractivos que a comienzos de este año. El ratio entre precios actuales y beneficios futuros (P/E forward) se sitúa en torno a 20x veces frente a los 23x que cotizaba en Enero de 2026. Esto se debe a que los beneficios siguen subiendo a un ritmo muy superior a los precios ya que vamos camino de cerrar el trimestre con un crecimiento en el cómputo del año del 25% cuando hace unos meses el mercado esperaba que esa cifra fuera solamente de un 11%.

La vuelta a la excepcionalidad americana es una realidad al igual que lo es el foco del mercado en las inversiones necesarias para implementar herramientas de Inteligencia Artificial. Las grandes compañías tecnológicas han invertido más de 150.000Millones de USD durante el primer trimestre del año y han comprometido más de 1billón de USD para los próximos años. Es ahora tarea del mercado vislumbrar cuál de estas compañías traducirá en mayores beneficios estas inversiones ya que la contrapartida de este CAPEX está siendo unos flujos de caja libres cada vez menores para los accionistas.

El apetito por el riesgo además se alimenta de la llegada en los próximos meses de una oleada de salidas a bolsa de grandes compañías en los próximos meses con un capitalización de mercado estimada de alrededor de dos billones de USD. Debido a su futura capitalización y al cambio de normas anunciado por Nasdaq, estas compañías podrían tener un peso muy relevante en los índices (incluso aunque tengan un free-float bajo) lo que generará a su vez mucha demanda por parte de los gestores pasivos.

¿Qué estamos haciendo?

No hemos modificado nuestra asignación de activos pese al buen comportamiento de la renta variable. Es difícil posicionarse en contra de una tendencia tan fuerte por eso preferimos dejar correr el peso en renta variable de nuestras carteras y apostar en relativo por la bolsa americana. En renta fija, hemos incrementado levemente la posición en renta fija corporativa que sigue siendo nuestra mayor convicción y mantenemos una duración ligeramente por encima de nuestros índices de referencia. En cuanto a operaciones, hemos incrementado la posición en bonos ligados a la inflación en España con el objetivo de obtener una rentabilidad si la inflación se mantiene elevada.

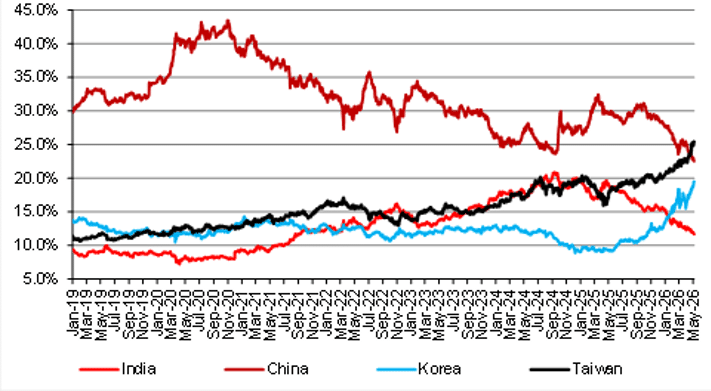

Gráfico del mes:

Cambio en el liderazgo bursátil

- Taiwán se convertirá en el país con mayor peso dentro de los índices MSCI Emergentes y MSCI Asia Ex Japan reemplazando así a China que ha visto caer su peso desde más de un 40% hasta un 25%.

- La fuerte exposición a semiconductores de Taiwán con la empresa líder TSMC como punta de lanza ha provocado este aumento vertiginoso del mercado bursátil taiwanés. Si esta tendencia continúa, el siguiente mercado con un mayor incremento de presencia en los índices sería Corea que también cuenta con un peso importante de compañías relacionadas con la producción de semiconductores.

- Así pues, la concentración del sector tecnológico no solamente es un hecho palpable en Estados Unidos sino que se extiende de forma global. Este aumento de peso también atraerá mayor atención por parte de los inversores globales (y de gestores pasivos). La contrapartida a este incremento es que, en caso de que el mercado les sea menos favorable, las caídas también serían más abruptas.

- Otro punto interesante a señalar es el desplazamiento de China como mercado bursátil más grande dentro de los mercados emergentes pese a que su capitalización de mercado total es mayor que el de Taiwán. Sin embargo, una menor presencia de compañías tecnológicas y la metodología de cálculo de estos proveedores de índices ha provocado este sorpasso.

Peso en el MSCI Emerging Index

Fuente: MSCI, Nomura