El BCE apuesta por la cautela pese al riesgo inflacionario

Redacción Mapfre

Eduardo García Castro, economista experto de Mapfre Economics

En su reunión de abril, el Banco Central Europeo (BCE) mantuvo sin cambios los tipos de interés, con la facilidad de depósito en el 2,00 %, reafirmando un enfoque estrictamente dependiente de los datos y de la evolución de los riesgos. En su comunicación, el Consejo de Gobierno del BCE subrayó que las presiones inflacionarias siguen expuestas a factores externos, en un entorno de creciente fragilidad macroeconómica. El BCE insistió en la necesidad de cautela ante un balance de riesgos simétrico, marcado por inflación persistente y señales de deterioro del crecimiento. Dicho balance aleja a la economía del escenario base, sin introducir cambios relevantes en la política de balance y reiterando su disposición a actuar si la transmisión monetaria se viera comprometida.

El deterioro del contexto macroeconómico en la Eurozona se ha hecho más patente en las últimas semanas, configurando un escenario especialmente incómodo para el BCE, dada la coexistencia de riesgos inflacionarios al alza con un crecimiento económico cada vez más frágil. Este equilibrio adverso se ha ido filtrando en las expectativas de tipos de interés, las cuales ya reflejan un ciclo de endurecimiento a partir del próximo mes de junio.

Por lo que respecta a la actividad, las señales de desaceleración económica se han intensificado (la estimación preliminar de Eurostat estima que el PIB de la Eurozona se desaceleró hasta el 0,1 % t/t). En la misma dirección, la confianza del consumidor registró una caída abrupta, reflejando el impacto acumulado de la inflación pasada, el encarecimiento de la energía y la pérdida de poder adquisitivo real. En paralelo, otros indicadores, como el IFO alemán y el ZEW, volvieron a defraudar, confirmando la fragilidad del principal motor industrial de la Eurozona.

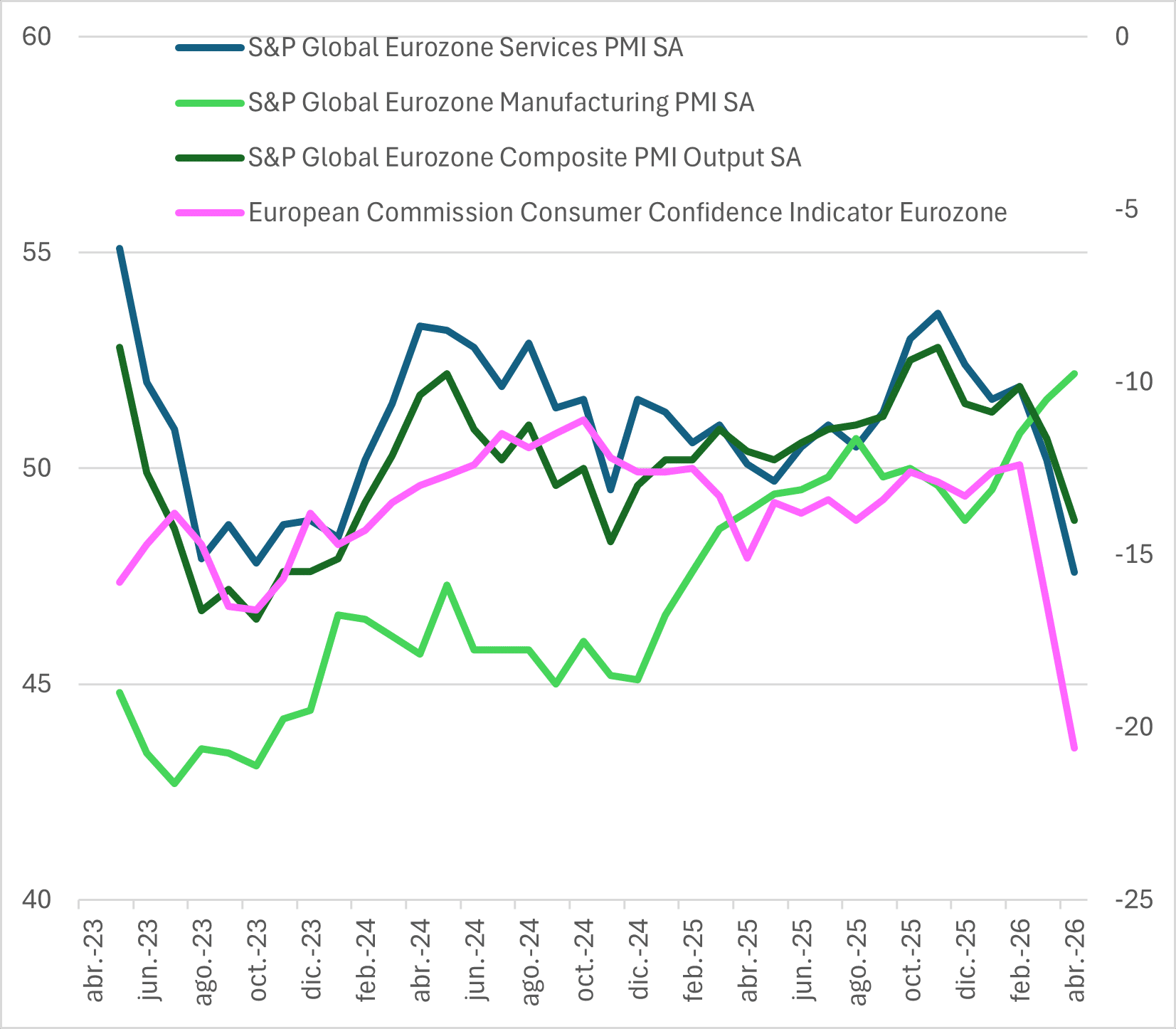

La lectura de los últimos indicadores adelantados de actividad (PMI) refuerzan también el cuadro de deterioro cíclico, con el indicador compuesto cayendo en abril por debajo del umbral de expansión y evidenciando la primera contracción de la actividad privada en 16 meses. La combinación de un sector servicios debilitándose, una industria que no logra reactivarse de forma orgánica, junto con un consumidor cada vez más retraído, dibujan un escenario en que el crecimiento económico se vuelve más vulnerable y dependiente de factores exógenos (véase la Gráfica 1).

Gráfica 1. Eurozona: PMIs y confianza del consumidor

Fuente: Mapfre Economics (con datos de Bloomberg)

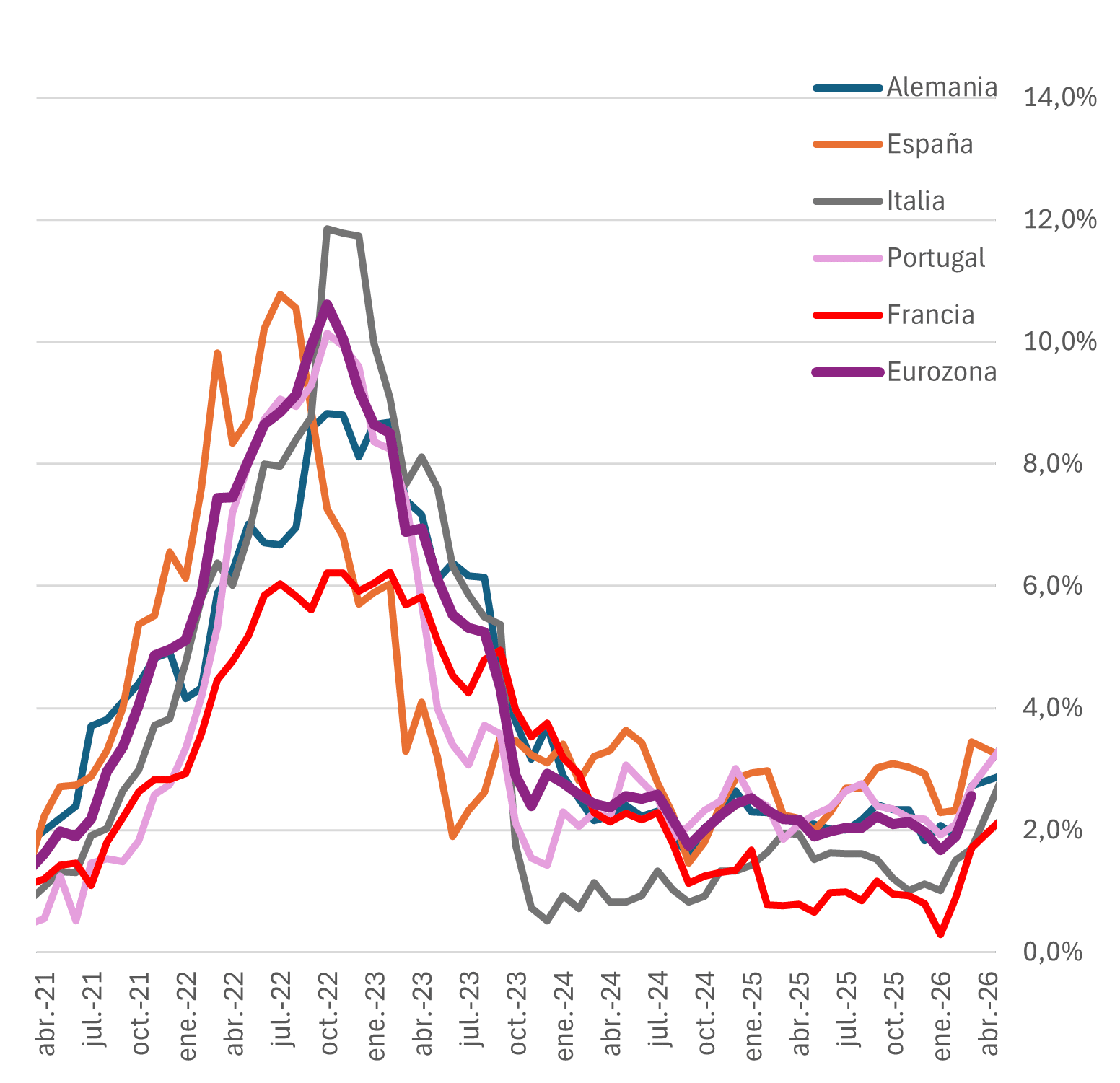

Por el lado de la inflación, los últimos datos refuerzan la idea de un proceso dominado por presiones de oferta persistentes y poco sensibles al debilitamiento de la actividad económica (véase la Gráfica 2). El IPC de marzo para la Eurozona (2,6% a/a) confirmó este cambio de tendencia, con una contribución relevante de energía, transporte y servicios con alta dependencia energética, mientras que los componentes más ligados a la demanda doméstica ofrecieron solo una moderación parcial. Esta composición se vio ampliada por algunos datos flash del IPC de abril a nivel país, (Alemania 2,9% a/a, Francia 2,2% a/a, Portugal 3,4% a/a, y España 3,2% a/a), lo que indica que las presiones sobre los precios continúan acumulándose.

Lo anterior también se observa a través de las expectativas de inflación a corto y medio plazo, que han repuntado en las últimas encuestas del BCE. En detalle, los indicadores a uno y tres años se elevaron desde el entorno del 2,5 % hasta aproximadamente el 4,0 % y el 3,0%, respectivamente, mientras las de largo plazo permanecieron relativamente estables (2,4%), aunque en niveles por encima del objetivo.

En conjunto, estos datos muestran un patrón especialmente problemático para una economía netamente importadora de energía, como la europea, y vulnerable a disrupciones en corredores estratégicos como el estrecho de Ormuz, donde no se aprecia, por ahora, un escenario creíble de desescalada o resolución. De hecho, la ausencia de un escenario creíble de desescalada no es un mero telón de fondo, sino uno de los principales determinantes del patrón inflacionario actual, y remite directamente al deterioro reciente del contexto geopolítico energético.

Gráfica 2. Eurozona: inflación por países

Fuente: Mapfre Economics (con datos de Bloomberg)

Atendiendo a los acontecimientos de las últimas jornadas, podría decirse que el conflicto en torno a Irán parece haber entrado en una fase más rígida, tras el rechazo explícito por parte de la administración Trump de la última propuesta de Teherán, acompañado de la decisión de mantener y preparar un bloqueo prolongado sobre las exportaciones energéticas iraníes. Además, y a la espera de que aparezcan más señales de tensión interna en Irán, Estados Unidos volvió recientemente a poner sobre la mesa opciones de acciones militares limitadas para forzar una salida al estancamiento en las negociaciones.

Esta evolución ha devuelto al mercado petrolero una prima de riesgo elevada y persistente, con el Brent volviendo a alcanzar los 120 dólares por barril; niveles asociados históricamente a episodios de guerra abierta, más que a disrupciones puntuales del suministro. Por tanto, todo parece indicar que ya no se trata solo de una mera interrupción puntual del suministro, sino más bien la consolidación de una prima de riesgo asociada a un conflicto que entra en una fase más rígida y con menor espacio para soluciones diplomáticas rápidas.

Conclusión: un cambio que nadie quiere, pero que todos descuentan

Más allá del detalle de los datos recientes, el mensaje de fondo es que la Eurozona se mueve en un entorno estructuralmente más adverso, en el que los canales tradicionales de ajuste funcionan de forma imperfecta. El debilitamiento de la actividad económica ya no garantiza una desinflación proporcional, mientras que las presiones sobre los precios siguen condicionadas por factores externos que escapan al control directo de la política monetaria. Este desacople reduce la visibilidad del ciclo y estrecha el margen de maniobra del BCE.

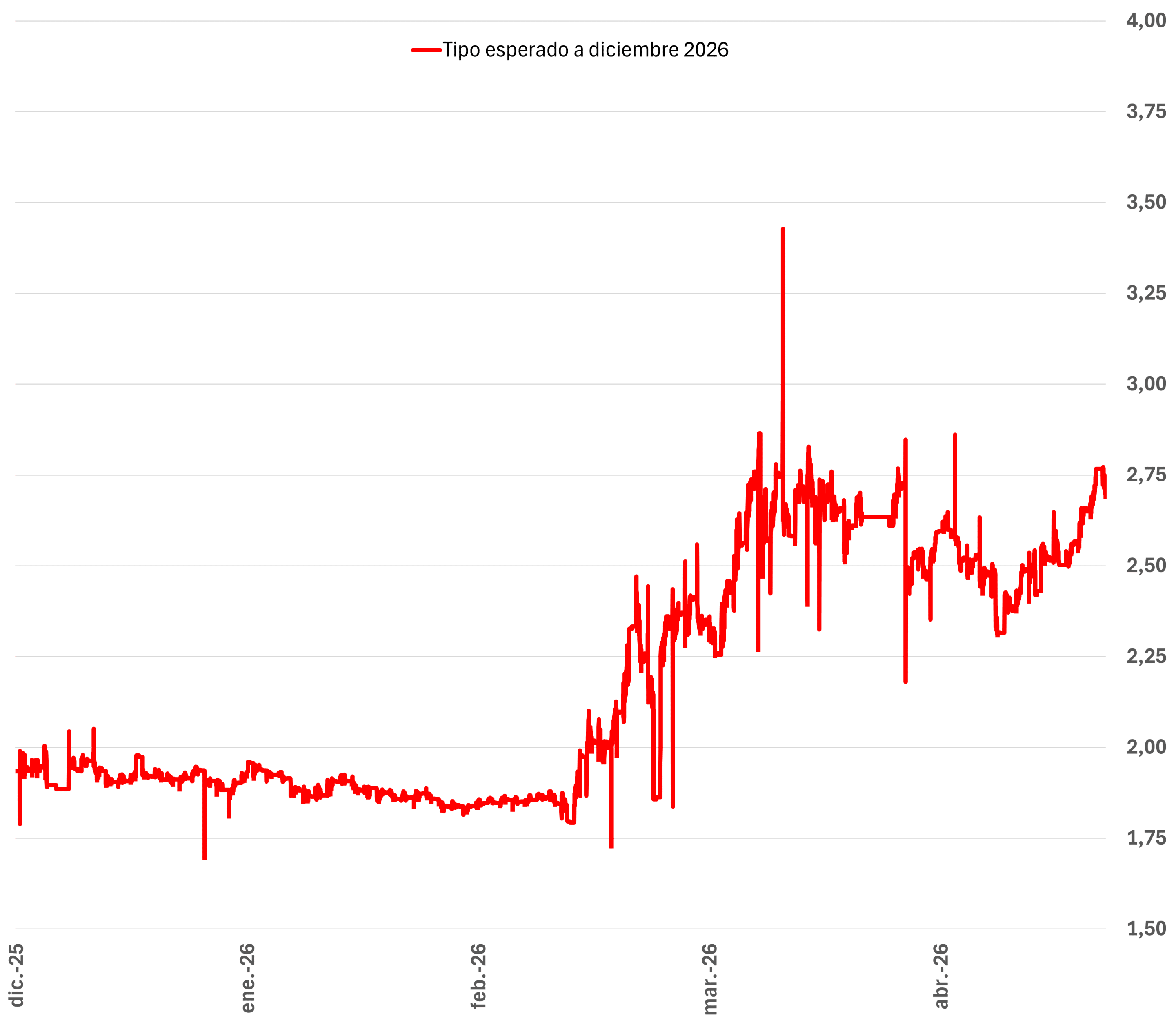

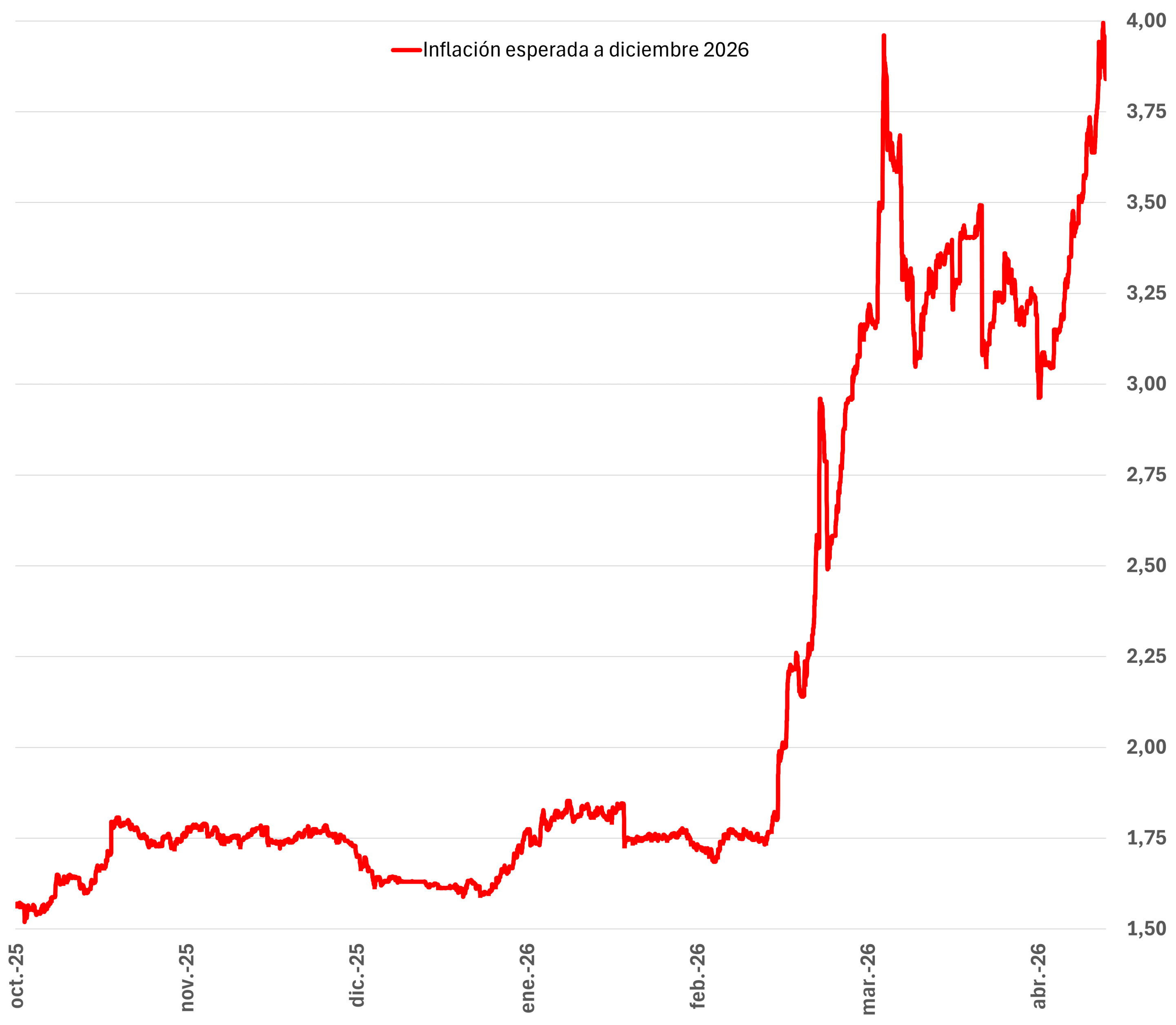

En este contexto, no resulta sorprendente que el mercado haya pasado a descontar una orientación de política monetaria más restrictiva en el horizonte de un año (véanse las Gráficas 3 y 4). A la luz del repunte de las expectativas de inflación, de la persistencia de las presiones de oferta y de un entorno geopolítico que no ofrece señales creíbles de normalización, no hay argumentos sólidos para contradecir esta lectura.

En definitiva, el reto para el BCE no es tanto calibrar con precisión el punto óptimo del ciclo, sino evitar errores de política monetaria significativos, en un entorno dominado por incertidumbre estructural, tal como se plantea e nuestro informe "Panorama económico y sectorial 2026: actualización de previsiones hacia el segundo trimestre". En ese escenario, la coherencia del marco institucional y el anclaje de expectativas pesan más que la velocidad de los ajustes, y el sesgo implícito de mercado hacia una política más restrictiva aparece como una respuesta razonable al equilibrio actual de riesgos.

Gráfica 3. Eurozona: swaps de tipos de interés

Fuente: Mapfre Economics (con datos de Bloomberg)

Gráfica 4. Eurozona: swaps de inflación

Fuente: Mapfre Economics (con datos de Bloomberg)