Nueva semana de máximos en Wall Street, impulsado por un puñado de compañías de IA

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de Mapfre AM

Resumen de la Semana

Las negociaciones para alcanzar una paz más duradera en Oriente Próximo parecen haber avanzado en los últimos días tras varias semanas de estancamiento. Estados Unidos habría enviado un memorando de una sola página en la que se abordan temas claves como una moratoria sobre el enriquecimiento nuclear por parte de Irán, el levantamiento de las sanciones y liberación de millones de dólares congelados iranís y una retirada de fuerzas militares por ambas partes del estrecho de Ormuz.

Aunque no haya transcendido más información acerca del proceso de negociación, la paz parece más cerca y eso sirvió para que los mercados reaccionaran con entusiasmo: el petróleo descendió hasta los 100USD/barril, las bolsas acabaron de nuevo en positivo la semana y los bonos vieron reducida la rentabilidad que se les exige aumentando así su precio. La tecnología americana y el Nasdaq100 continúan con una tendencia alcista imparable impulsada por el renovado optimismo sobre la Inteligencia Artificial y la buena temporada de resultados a falta de que Nvidia publique sus números.

En el plano macroeconómico, conocimos que la economía americana creó 115.000 puestos de empleo en Abril lo que permitió que la tasa de paro se mantuviera estable en el 4,3%. Dada la incertidumbre geopolítica actual y tras varios meses con datos muy dispares en el mercado laboral, el informe de empleo del mes de Abril confirma la resiliencia de la economía norteamericana. Esta semana D. Trump se reunirá con Xi Jinping in Pekín con una agenda marcada por la situación en Irán, el apoyo de Estados Unidos a Taiwán y la política arancelaria entre ambos países.

Renta Variable

El optimismo sobre un acercamiento de posturas entre Estados Unidos e Irán tras varias semanas sin avances en las negociaciones ayudó a que los índices bursátiles acabaran en positivo. Aunque si bien es cierto que desde el primer acuerdo de alto el fuego, la renta variable sigue con su tendencia alcista independientemente de lo que ocurra en el estrecho de Ormuz. El S&P500 alcanzó su décimo cuarto máximo histórico este año apoyado por una economía que no parece dar síntomas de flaqueza y unas compañías que se encaminan a cerrar el mejor trimestre de publicación de resultados en cuanto a sorpresas positivas.

Sin embargo, lo que a primera vista podría parecer un mercado bursátil amplio en cuanto a compañías que suben en bolsa, enmascara la situación contraria: solo un puñado de compañías relacionadas con la Inteligencia Artificial son las que arrastran del índice hacia máximos. Esta concentración en los mercados americanos también se traslada a otras bolsas como la coreana donde Samsung alcanzó por primera vez una capitalización de mercado de 1billón de USD tras subir un 19% el pasado miércoles. Como comentamos en nuestro informe mensual RoadMap, el peso de la bolsa de Taiwan ya supera al de la bolsa china en el índice MSCI Emergentes y pronto lo hará la bolsa de Corea si la demanda por este tipo de compañías continúa.

Renta Fija

Ligero descenso en la TIR exigida al bono americano a 10 años que continúa anclado en el 4,35%. Los descensos fueron más abultados en el caso de los bonos europeos con descensos de 13 puntos básicos para el bono italiano, de 8 en el caso del español y de 7 en el francés. El bono alemán tan solo bajó tres puntos básicos situándose todavía por encima del 3%. La razón de estos descensos fue la caída del precio del petróleo hasta cerca de los 100USD y el optimismo de una paz en Irán más próxima.

En cuanto a política monetaria, el mercado ha eliminado la expectativa de una tercera subida de tipos por parte del BCE con la que arrancaba la semana en medio de un clima de esperanza por una resolución definitiva y rápida del conflicto. En cuanto a la FED, el mercado sigue sin descontar ningún cambio en los tipos. Los diferenciales corporativos siguen en niveles muy bajos y se mantuvieron estables en la última semana.

Divisas y Materias Primas

Descenso del precio del petróleo y alzas significativas para el oro (+2,19%) que se benefició de un USD que parece volver a la tendencia a la baja del último año y medio. El Euro se apreció un 0,56% durante la semana acercándose al 1,18 en su cruce contra el USD. La volatilidad, ya se sitúa en niveles acordes a la media de los últimos 5 años.

Esta Semana…

Reunión entre D. Trump y Xi Jinping en Pekín y datos de inflación en Estados Unidos.

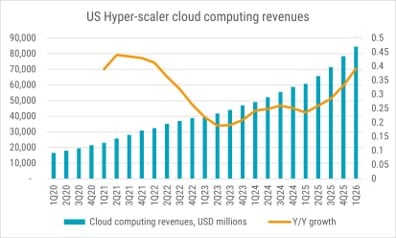

Gráfico de la semana

Fuente: Google, Amazon y Microsfot

Gráfico: Robeco

Buena parte de la atención en la presentación de resultados de las grandes compañías tecnológicas se ha centrado en los planes de inversión en capital de estas compañías para implementar y desarrollar modelos de Inteligencia Artificial. Las grandes empresas que lideran la carrera por proveer servicios en la nube y proporcionar almacenamiento de datos a gran escala (hiperescaladores) han comprometido más de 700.000 millones de USD este año y han actualizado el dato al alza para los próximos años con la esperanza de que estas grandes inversiones supongan mayores retornos en el futuro.

Y por el momento, parece que le está funcionando: Google, Amazon y Microsoft reportaron unos ingresos de 84.500millones de USD en el último trimestre (+39% Vs 1T 2025) en sus servicios de la nube. Además, el margen operativo subió un 1% hasta el 37,2% demostrando así su posición de liderazgo.